У компаний с несколькими направлениями есть одна проблема – нельзя подсчитать чистую прибыль по каждому из них. А значит, и определить рентабельность. Возможно, один из магазинов убыточен и его нужно закрыть, а без анализа этого не понять.

Как действовать бизнесмену? Можно было бы из всех доходов вычесть расходы и определить конечный результат. Но в этом случае трудно оценить работу по каждому направлению. Поэтому финдиректоры действуют иначе – более точечно. Какой расчет они при этом используют – рассмотрим ниже.

Почему с расчетом чистой прибыли вообще возникают трудности

Это связано с разделением затрат в бизнесе на прямые и косвенные.

Прямые расходы легко отнести к конкретному направлению или точке продаж. Это затраты на зарплату продавцов, аренду помещения, закупку товаров. С ними все максимально просто. И если бы в финучете существовали только они, проблем бы не было. Бизнесмен бы вычел из доходов по магазину прямые затраты, определил бы прибыль, оценил рентабельность и ходил довольный.

Но есть еще косвенные затраты. Загвоздка в том, что их невозможно отнести к конкретному магазину. К ним относят зарплату бухгалтеров, которые ведут учет сразу по всем направлениям. Или аренду офиса, который контролирует все магазины.

Сказать точно, сколько косвенных затрат приходится на один магазин, а сколько на второй – нельзя. Поэтому и узнать точный размер чистой прибыль по конкретному направлению тоже не получится.

Ошибки при подсчете косвенных расходов

В чем заключается ошибка многих бизнесменов? Чтобы определить общую рентабельность, они «раскидывают» косвенные расходы по всем магазинам в равных суммах.

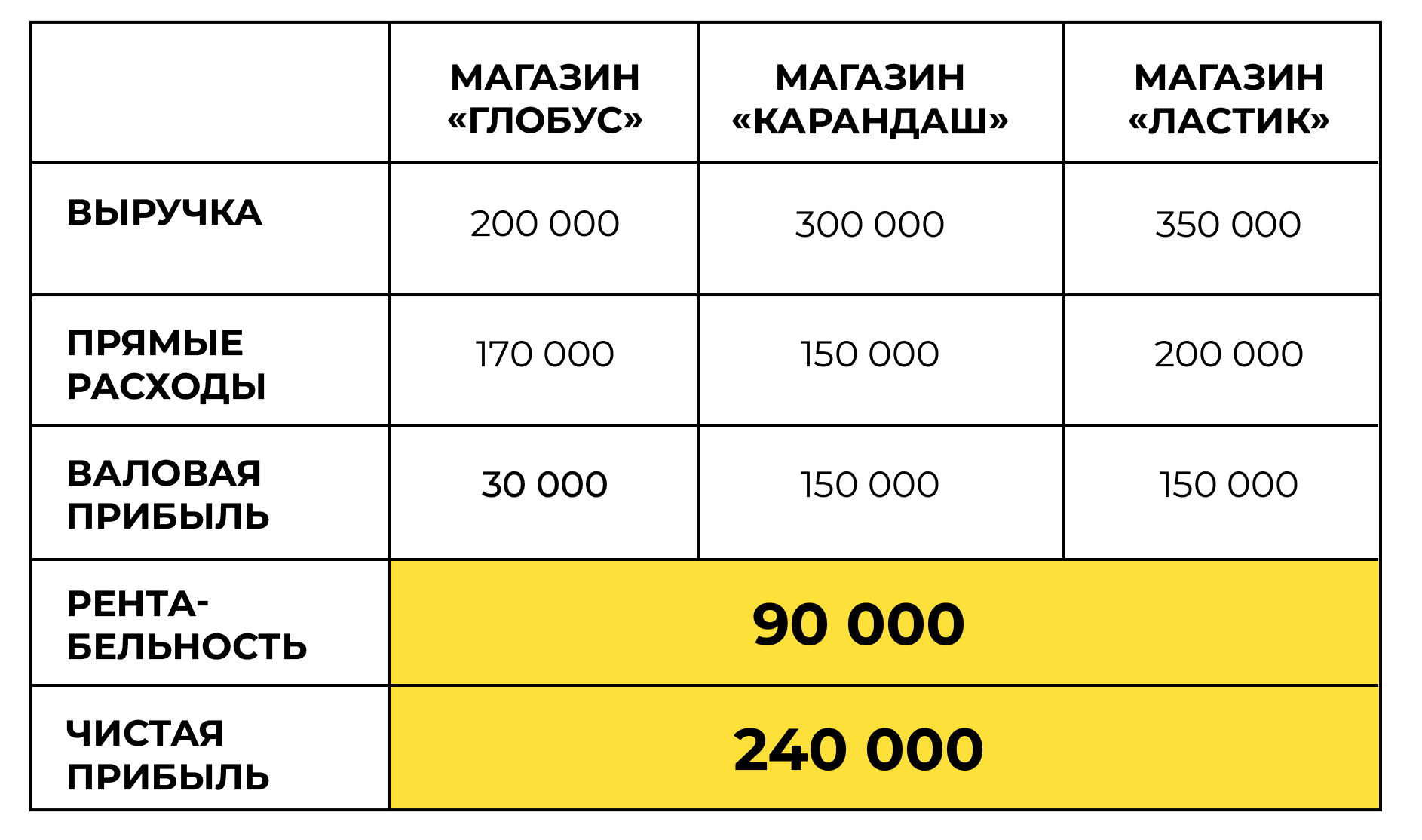

Допустим, у Олега 3 магазина канцтоваров. 90 000 рублей косвенных расходов он делит на все торговые точки поровну. Получается по 30 000 рублей на каждый.

Как это наглядно выглядит, покажем в таблице.

Вроде бы все хорошо: чистая прибыль по каждой торговой точке известна. И мы видим, что магазин «Глобус» работает в «ноль».

Это «тревожный звоночек» для собственника. Судя по расчету, ему нужно что-то решать с рентабельностью «Глобуса»: или искать причину низкой доходности, или закрывать точку.

Но давайте посмотрим, что получится, если Олег откроет четвертый магазин и «раскидает» косвенные расходы еще и по нему?

Это «тревожный звоночек» для собственника. Судя по расчету, ему нужно что-то решать с рентабельностью «Глобуса»: или искать причину низкой доходности, или закрывать точку.

Но давайте посмотрим, что получится, если Олег откроет четвертый магазин и «раскидает» косвенные расходы еще и по нему?

Мы увидим, что произошла странная штука: теперь «Глобус» приносит прибыль! То есть открытие нового магазина каким-то образом влияет на рентабельность старого.

Конечно, это абсурд. В реальности так быть не может. То есть, получается, что «раскидывать» косвенные расходы по точкам нельзя. Такие расчеты искажают общую картину рентабельности по направлениям.

Как же тогда быть собственникам?

Расчет валовой прибыли

Для расчета эффективности деятельности точек финдиры используют специальный показатель – валовую прибыль.

Она определяется просто: из доходов вычитаются прямые расходы.

Определим валовую прибыль по магазинам из нашего примера.

Теперь мы видим, что все магазины прибыльны, даже «Глобус». Конечно, он зарабатывает меньше остальных, и это повод обратить на него внимание. Возможно, рядом с точкой открылся киоск-конкурент. Или сотрудники недобросовестны. Но пугающего «нуля», который не соответствует действительности, в расчете больше нет.

То есть, в этом случае расчет показывает общую результативность работы по направлениям. Если динамика валовой прибыли из месяца в месяц положительная, бизнес растет. Если показатель начинает падать, значит, что-то идет не так. Это нужно анализировать и устранять, иначе направление может стать убыточным.

Рентабельность валовой прибыли

Сам по себе показатель валовой прибыли не является основанием для принятия управленческих решений. Почему? Потому что он не дает никакой информации об эффективности деятельности.

Магазин «Ластик» может иметь одинаковую валовую прибыль с «Карандашом», но работать менее эффективно. То есть тратить для получения дохода больше ресурсов: закупать более дорогие товары, иметь высокую арендную плату, нанимать дополнительный персонал, потому что нет автоматизации. Несмотря на то, что прибыль по нему выше, достигает ее он труднее и затратнее.

А, значит, рентабельность магазина ниже.

Как рассчитать рентабельность?

Рентабельность валовой прибыли вычисляется так: валовая прибыль делится на выручку и умножается на 100%

То есть, в нашем примере рентабельность магазинов будет выглядеть так:

А, значит, рентабельность магазина ниже.

Как рассчитать рентабельность?

Рентабельность валовой прибыли вычисляется так: валовая прибыль делится на выручку и умножается на 100%

То есть, в нашем примере рентабельность магазинов будет выглядеть так:

Мы видим, что рентабельность «Ластика» ниже, чем у «Карандаша», несмотря на то, что он зарабатывает больше. Значит, при прочих равных обстоятельствах, вкладываться в это направление менее выгодно.

Косвенные затраты

Итак, оценить рентабельность отдельного магазина можно с помощью показателя валовой прибыли. Но тогда получается, что цель бизнесмена достигнута, и косвенные расходы ему уже не нужны?

Конечно, нет. Просто исключить их из расчета нельзя – ведь затраты понесены. Но учитывают их отдельно, после подсчета валовой прибыли – для того, чтобы определить чистую.

Расчет будет выглядеть так:

По таблице мы видим, что зарабатываемых магазинами денег хватает для покрытия прямых и косвенных расходов. Они генерируют положительную прибыль, а значит, деятельность Олега продуктивна.