Несколько лет назад Николай открыл кофейню в формате «to go», которая приносила ему стабильную прибыль каждый месяц. Он решил расширить свой бизнес: взял кредит на открытие ещё пяти точек. Идея быстрого роста казалась очень привлекательной, но в реальности обернулась для настоящим кошмаром.

Ниже расскажем, какие ошибки допустил Николай, почему поспешное расширение может разрушить устойчивый бизнес, и как с этим можно было справиться.

Первый успех

Первая кофейня открылась в 2018 году. Николай выбрал удачную локацию, сделал несколько посадочных мест, наладил поставки десертов от частного кондитера. Уже через несколько месяцев бизнес вышел на стабильную прибыль. Он начал регулярно выводить дивиденды, купил автомобиль, съездил с семьёй в отпуск — всё выглядело как пример успешного старта малого бизнеса.

Ошибка в стратегии масштабирования

К 2021 году Николай решил расширяться и запустить сразу пять новых точек. Казалось Повторить бизнес успех проще, чем начинать с нуля. Но открытие сразу нескольких торговых точек — это не просто «умножение» бизнес-модели. Это совершенно другой масштаб, с другими рисками и издержками.

Для запуска новых локаций Николай взял кредит на 1 млн рублей, позже — ещё на 1,5 млн. Деньги пошли на кофемашины, оборудование, дизайн интерьеров и найм персонала. Но уже в процессе стало ясно, что запланированных средств не хватает даже на половину задуманного.

К началу 2022 года только одна из пяти точек полноценно работала. Две оказались убыточными из-за неудачного расположения и высокой конкуренции. Одна точка простаивала из-за проблем с арендой, ещё одна — на этапе открытия с текучкой кадров. При этом проценты по кредитам “съедали” значительную часть прибыли с первой, успешной кофейни.

Бесплатная консультация с финансистом

За 15–20 минут разберем вашу ситуацию: где теряются деньги, какие отчеты нужны, и с чего начать, чтобы навести порядок.

Обращение за помощью

Тяжёлая ситуация подтолкнула Николая обратиться за консультацией в компанию Финвед. Финансовый эксперт Андрей Дегтярев провёл аудит бизнеса и сразу предупредил, что ситуация в компании сложная и выйти из неё за месяц-два не получится. А также он помог выявить ключевые ошибки в управлении. Вот что выяснилось:

Ошибка 1. Необходимость в новой финансовой модели

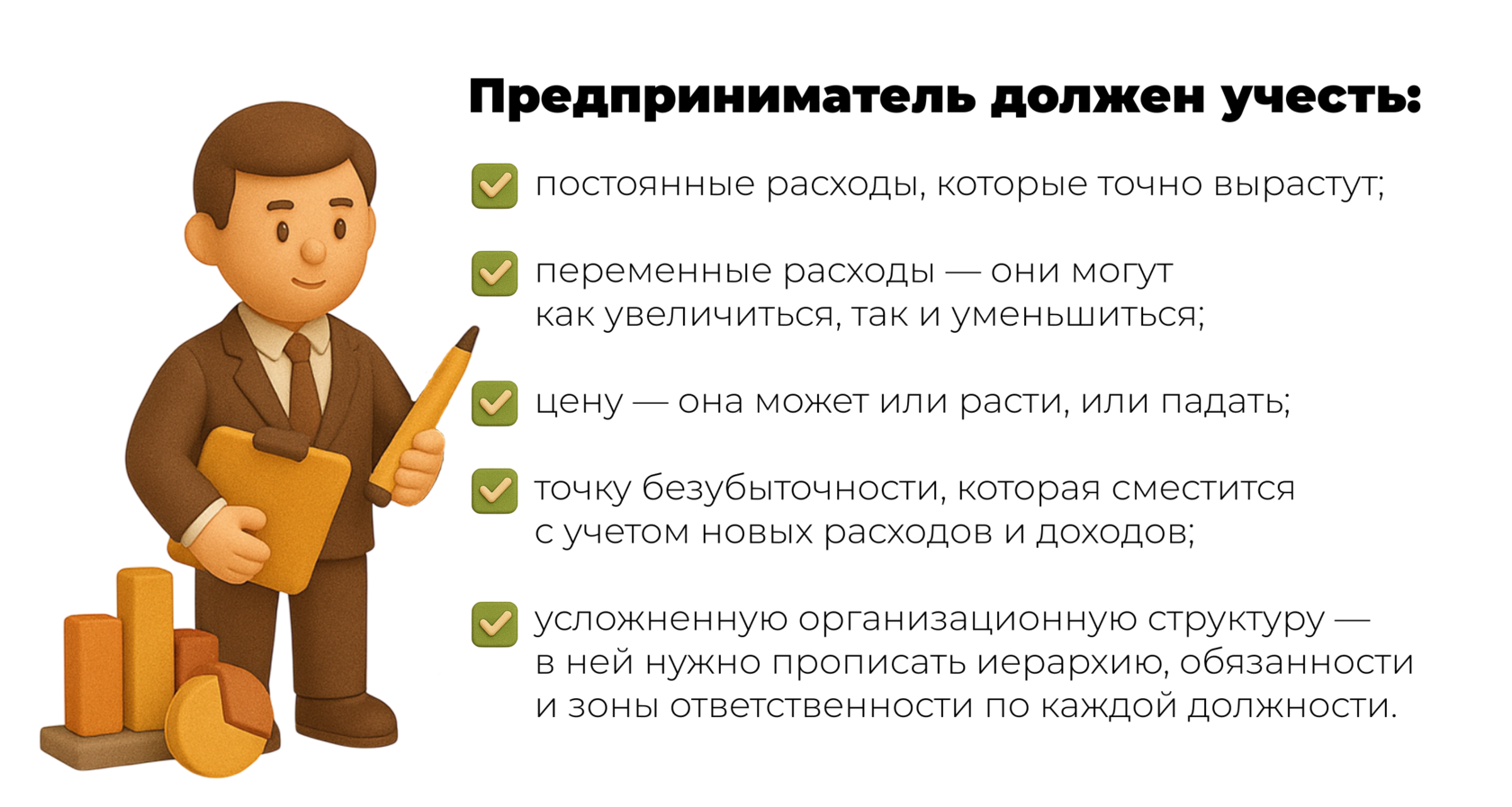

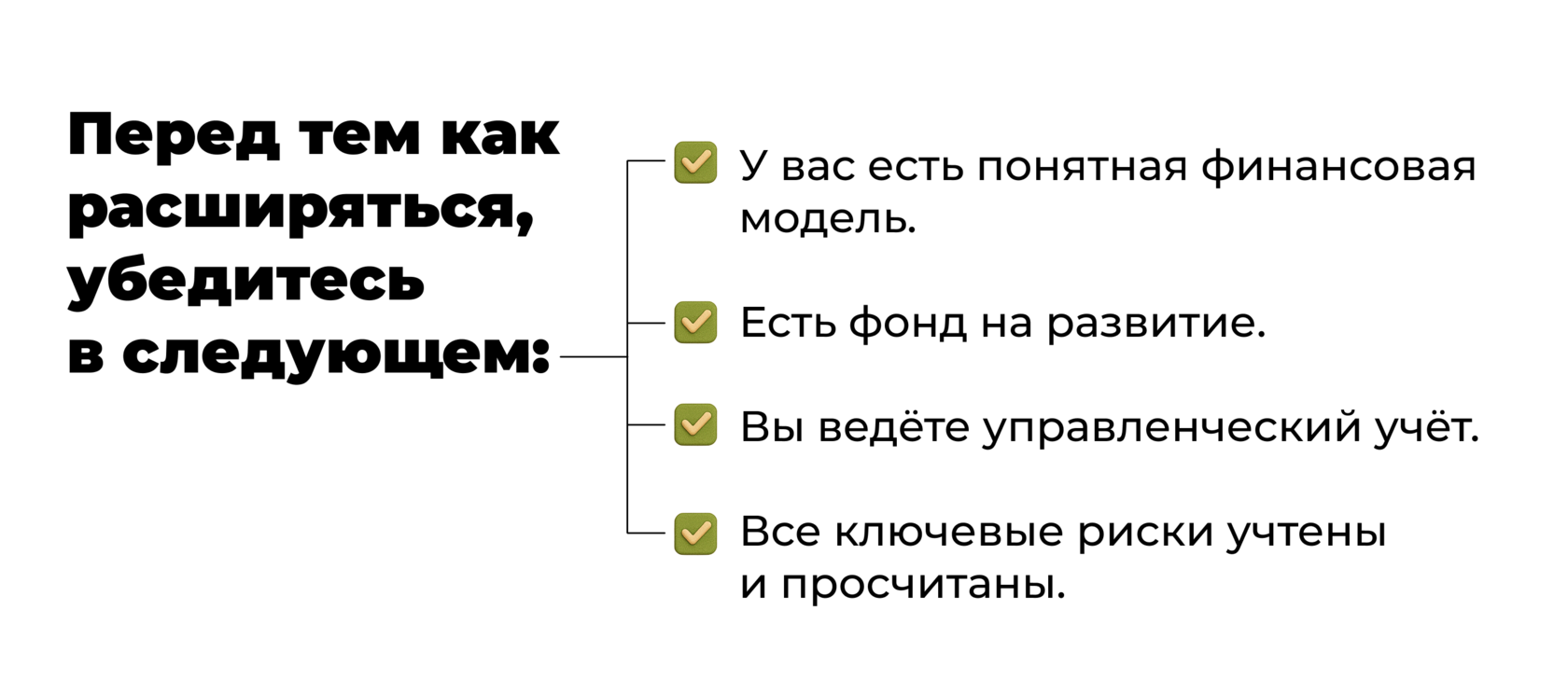

Новые расходы, требуют новых подходов к генерированию доходов. Всё нужно учитывать и рассчитывать. Для этого необходимо строить финансовую модель — ключевой инструмент для оценки устойчивости и перспектив бизнеса.

Она помогает определить, какие ресурсы нужны для реализации проекта, и спрогнозировать финансовые результаты. Включает в себя анализ доходов и расходов, расчет точки безубыточности, оценку затрат на масштабирование и прогнозирование прибыли. Финансовая модель помогает избежать ошибок и принимать обоснованные решения. Без нее невозможно точно оценить, сколько времени потребуется для выхода на новый уровень и какие ресурсы потребуются.

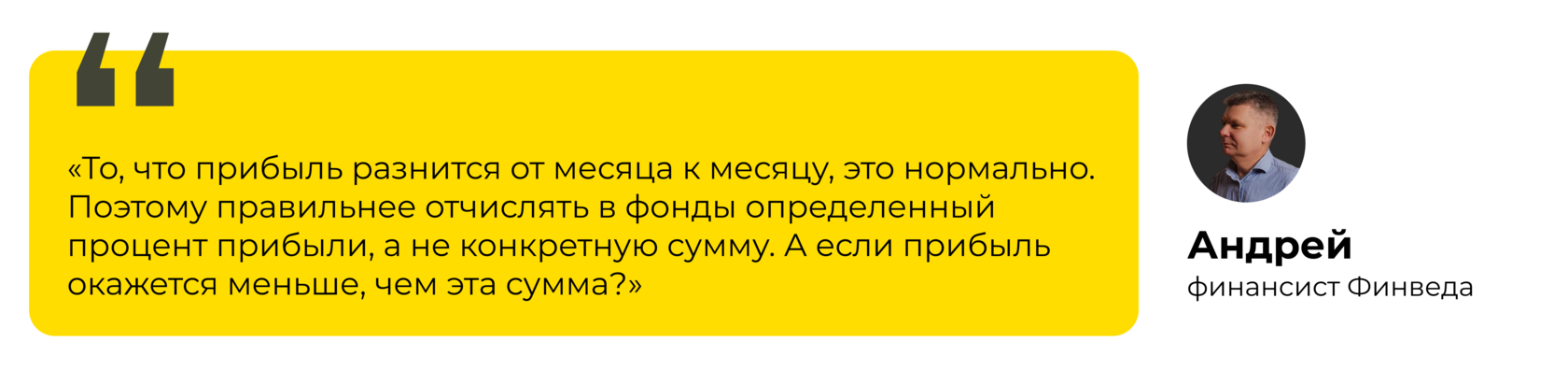

Нужно также осознать и посчитать сколько будет длиться переходный период. Николай рассчитывал использовать во время перехода прибыль от текущего бизнеса и накопления, но без расчётов это было неверным решением.

Поэтому важно сначала строить финансовую модель для проекта масштабирования, а потом брать кредиты и реализовывать идеи. Следовало уделить также внимание расчётам анализу точек продаж. А лучше сразу обратиться к экспертам. Тогда ему бы стало понятно, что компания пока не может позволить себе масштабное расширение. Без ущерба бизнесу можно было открыть только еще одну точку продаж.

Шаблоны основных финансовых отчетов для бизнеса

Скачайте 10 бесплатных отчетов с инструкциями. Уже более 10 000 предпринимателей пользуются нашими шаблонами

Ошибка 2. Отсутствие управленческого учета

Николай вел финансовую отчетность от случая к случаю. Просил чеки у бухгалтера в конце месяца и по ним восстанавливал движение денег. Цифры получались примерные. В итоге много терялось в мелочах. Там подражала поставка стаканчиков, тут арендатор повысил платеж. Все вроде незначительное вытекало в существенные суммы для малого бизнеса.

Решения тоже принимались интуитивно - одинаковые дивиденды, оплата коммунальных платежей, хаотичные выплаты премий сотрудникам. Всё это уже заметил финансовый директор Андрей Дегтярев на аудите.

Параллельно с этим Андрей собирал все данные в базовые отчёты - ОПиУ, ОДДС и Баланс. Через месяц Николай впервые за несколько лет увидел реальные цифры своего бизнеса. Оказывается, каждый месяц он ошибался с расчетом прибыли работающих точек на 15–20%, а платил себе неуместные фиксированные дивиденды.

Но Николай не построил финансовую модель и не имел систематического финансового учёта, а за кредитами пошел.

Ошибка 3: Масштабирование без цифр

Николай решил масштабироваться сразу, без пошаговой стратегии и оценки финансовой готовности.

Бывают и неочевидные расходы:

- представительские расходы на заключение новых контрактов — собственник теперь не успевает ездить на все встречи;

- внедрение нового программного обеспечения — функциональность текущего рассчитана на меньший масштаб бизнеса;

- найм и обучение новых узких специалистов — у действующих нет достаточной компетенции;

- юридическое сопровождение — контрактов становится больше, руководитель не может договориться с каждым контрагентом лично, поэтому соблюдение сделок нужно контролировать тщательнее;

- новые штатные сотрудники — если раньше часть процессов можно было вести на аутсорсе, то с ростом компании нужны собственные юристы, HR-специалисты, бухгалтеры, маркетологи, которые будут погружены в процессы только вашей компании;

- «откаты» — не все контрагенты и сотрудники добросовестны, они могут проводить махинации с деньгами, о которых собственник может никогда не узнать;

- усложнение оргструктуры компании — создание регламентов, отчетности, иерархии, которые позволят контролировать процессы и избегать нежелательных последствий.

Открытие хотя бы одной новой точки потребовало бы от бизнеса финансовой и операционной перестройки. Запуск сразу пяти — оказался неподъёмным.

4. Не было подготовленного фонда на развитие

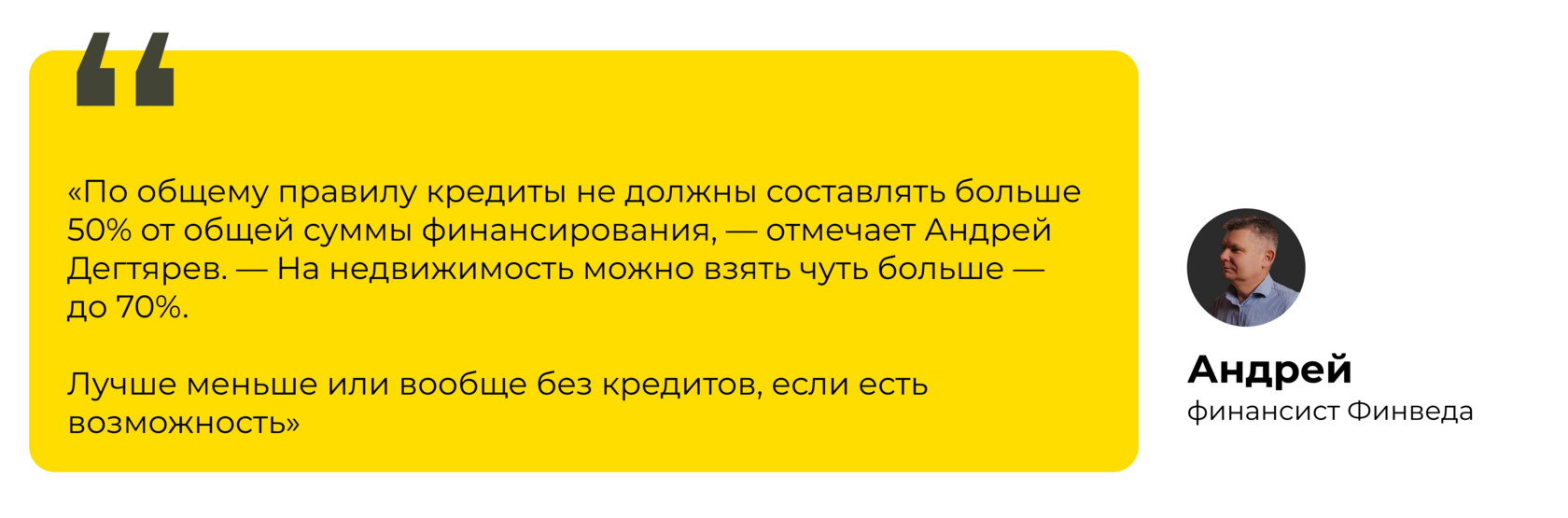

В идеале для расширения у компании должен быть фонд на развитие. Кредиты помогают бизнесу, но их нужно брать с умом.

Расширение требует резервного фонда — как минимум на покрытие:

- расходов на запуск;

- кассовых разрывов;

- непредвиденных затрат.

Николай учёл только стоимость оборудования и базовых закупок.

А в процессе пришлось:

- срочно нанимать помощников;

- решать юридические вопросы;

- закрывать дефицит по зарплатам;

- оплачивать аренду точек, которые не приносили дохода.

Без подготовленного фонда и при высокой долговой нагрузке всё это превратилось в снежный ком проблем.

Что сделали, чтобы спасти бизнес Николая

Под руководством Андрея компания начала поэтапное восстановление:

- Построили новую финансовую модель — с учетом реалий и текущих обязательств.

- Заморозили 3 точки, оставив только те, что имели потенциал.

- Пересмотрели договоры аренды, договорились об отсрочках и скидках на время простоя.

- Оптимизировали закупки — сменили поставщиков на более выгодных.

- Привлекли HR-специалиста на аутсорсе, чтобы закрыть вакансии эффективно.

- Переформатировали оплату труда и устранили текучку.

- Рефинансировали кредиты, а значит снизили ежемесячные выплаты.

В результате текущая прибыль выросла в 1,5 раза, а бизнес получил шанс на восстановление.

Сначала 7 раз отмерь, и только 1 раз отрежь. Пример Николая ярко демонстрирует почему так важно контролировать финансы и обращаться за помощью к экспертом до совершения ошибок.

Оставьте заявку на Аудит, и мы проведем консультацию, оценим ваше текущее состояние бизнеса и готовность к масштабированию.

Резюмируем

Масштабирование — это не повторение успеха, а переход на другой уровень управления. Если предприниматель не готов к новому уровню финансов, процессов и рисков, рост может не спасти бизнес, а разрушить его.

Вы можете скачать шаблоны всех базовых отчётов и внедрить самостоятельно, либо написать нам в, и мы ответим на все ваши вопросы.

Читайте другие статьи в ашем блоге и подписывайтесь на нас в ТГ: @finvedfinance

Читайте другие статьи в ашем блоге и подписывайтесь на нас в ТГ: @finvedfinance

ЭКСПРЕСС-ДИАГНОСТИКА • 30 МИНУТ

Экспресс-диагностика финансов вашего бизнеса

Оценим состояние вашего учета и поможем привести финансы в порядок.

- Разберём, где “утекают” деньги

- Покажем, какие отчёты нужны собственнику

- Подскажем, с чего начать в вашем случае