Речь пойдет о нашей работе с владельцем мебельной компании “Стул и Стол” (название вымышлено, но история - реальна), обратившимся в Финвед в декабре 2024 года.

Бизнес внешне выглядел устойчиво: на складах — десятки моделей диванов, кресел и пуфиков, менеджеры ежедневно оформляли заказы, клиенты охотно возвращались, а реклама стабильно приводила новых покупателей. В цифрах — всё вроде бы неплохо: обороты шли, компания жила.

Но внутри — нарастающее ощущение беспорядка. Деньги на счетах таяли быстрее, чем поступали. Кассовые разрывы становились регулярными, а прибыль будто растворялась где-то между заказами и закупками.

Владельцу казалось, что он всё контролирует: отчёты собирались вручную в таблицах, но делались нерегулярно, с ошибками и без структуры. Цифры не складывались в общую картину. Где зарабатывает бизнес, а где теряет — оставалось загадкой.

Постепенно у предпринимателя сформировалось тревожное чувство: «что-то не так». Бизнес рос, но управлять им становилось всё сложнее. Именно это ощущение и стало отправной точкой для обращения в Финвед — чтобы провести финансовый аудит, навести порядок в учёте и наконец понять, куда уходит прибыль.

Бизнес внешне выглядел устойчиво: на складах — десятки моделей диванов, кресел и пуфиков, менеджеры ежедневно оформляли заказы, клиенты охотно возвращались, а реклама стабильно приводила новых покупателей. В цифрах — всё вроде бы неплохо: обороты шли, компания жила.

Но внутри — нарастающее ощущение беспорядка. Деньги на счетах таяли быстрее, чем поступали. Кассовые разрывы становились регулярными, а прибыль будто растворялась где-то между заказами и закупками.

Владельцу казалось, что он всё контролирует: отчёты собирались вручную в таблицах, но делались нерегулярно, с ошибками и без структуры. Цифры не складывались в общую картину. Где зарабатывает бизнес, а где теряет — оставалось загадкой.

Постепенно у предпринимателя сформировалось тревожное чувство: «что-то не так». Бизнес рос, но управлять им становилось всё сложнее. Именно это ощущение и стало отправной точкой для обращения в Финвед — чтобы провести финансовый аудит, навести порядок в учёте и наконец понять, куда уходит прибыль.

Точка А: иллюзия учета и хаос в цифрах

“Стул и Стол” взял в работу наш финансист Михаил Швецов. Первичный аудит быстро подтвердил опасения: учёт в компании существовал лишь формально.

На первый взгляд — отчёты есть, таблицы ведутся, цифры где-то хранятся. Но стоило копнуть глубже — и вылезла хаотичная картина.

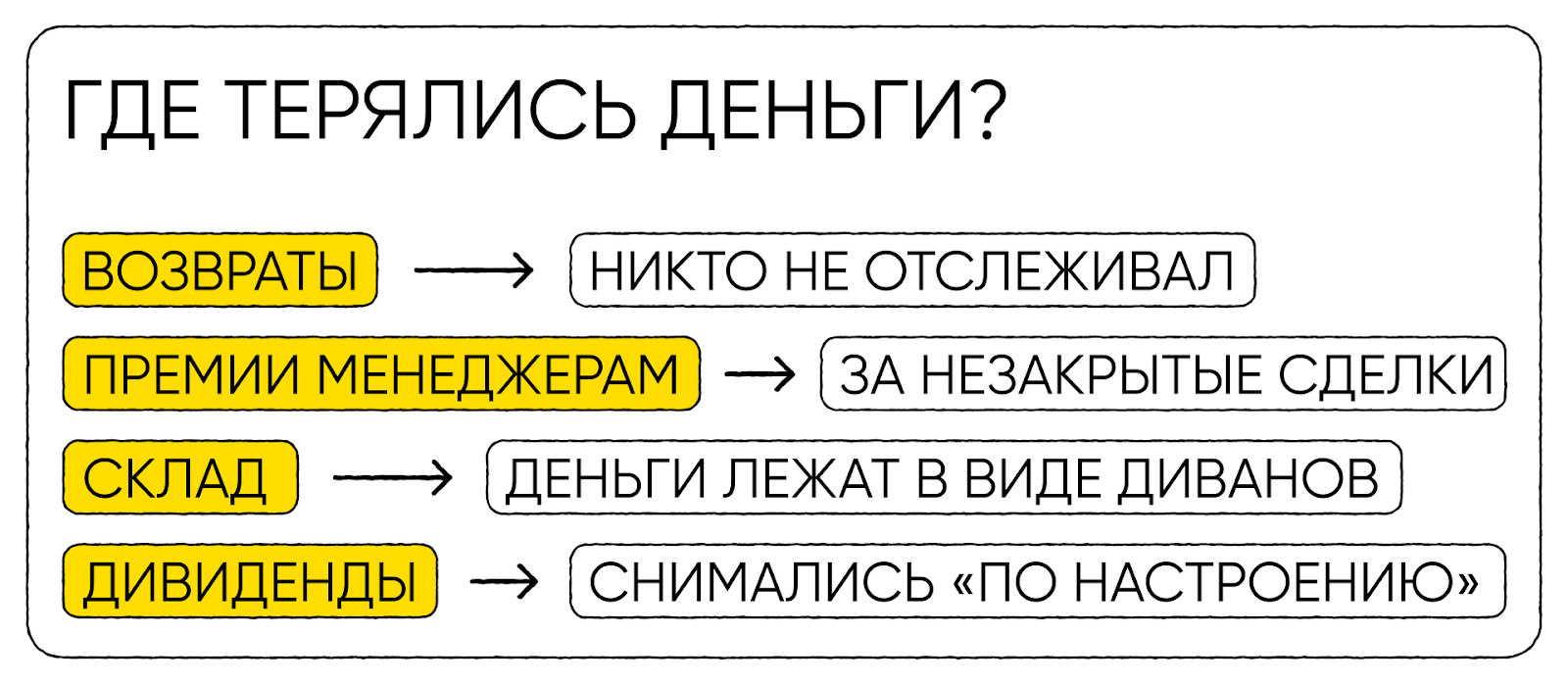

У компании было несколько расчётных счетов без единого центра управления. CRM использовалась лишь «для галочки»: часть данных сотрудники заносили вручную, иногда — задним числом. В результате реальные долги и обязательства никто не мог определить с уверенностью.

Отчёт показывал одно, CRM — другое, а остатки по банкам не совпадали.

Дополняла картину привычка собственника регулярно выводить дивиденды, не зная точной прибыли.

Система мотивации менеджеров строилась не на фактических продажах, а на предоплатах — из-за чего «успешные сделки» нередко оказывались возвратами, которые никто не контролировал.

Тем временем на складах скапливались диваны — замороженные деньги, превращавшие оборотный капитал в «мебельный музей».

Главная проблема была не в ошибках, а в иллюзии контроля. Бизнес жил в ощущении, что всё под учётом — но на деле учёт лишь создавал видимость порядка. Управленческие отчёты существовали скорее «для успокоения совести», чем для принятия решений.

Дополняла картину привычка собственника регулярно выводить дивиденды, не зная точной прибыли.

Система мотивации менеджеров строилась не на фактических продажах, а на предоплатах — из-за чего «успешные сделки» нередко оказывались возвратами, которые никто не контролировал.

Тем временем на складах скапливались диваны — замороженные деньги, превращавшие оборотный капитал в «мебельный музей».

Главная проблема была не в ошибках, а в иллюзии контроля. Бизнес жил в ощущении, что всё под учётом — но на деле учёт лишь создавал видимость порядка. Управленческие отчёты существовали скорее «для успокоения совести», чем для принятия решений.

Как навели порядок: шаг за шагом

Работу выстроили в несколько этапов:

Шаг 1. Выстроили грамотный учет денег и обязательств. Первое, с чего начал Михаил, — это наведение порядка в учёте. Без прозрачной базы любые попытки анализировать прибыль или управлять деньгами были бессмысленны.

Он собрал все финансовые данные компании в единую систему: связал несколько расчётных счетов, объединил выгрузки из банков и CRM, очистил таблицы от дублирующихся и противоречивых данных. После этого заново выстроил структуру управленческой отчётности, настроил корректные формы ОДДС и ОПиУ, чтобы цифры наконец начали говорить правду.

Раньше собственник видел отчёты постфактум — и не мог понять, почему на счетах пусто, хотя «по документам» всё хорошо. Теперь он получил живую систему, где каждое движение денег отражается в режиме реального времени: от предоплаты клиента до списания закупки и выплаты зарплаты.

Отдельное внимание Михаил уделил кассовым разрывам — раньше они воспринимались как внезапные. Финансист же показал, что их можно предсказать. Для этого он внедрил платёжный календарь, который стал для компании своеобразным финансовым навигатором. В нём собственник видит, какие поступления ожидаются, какие выплаты запланированы, и как это повлияет на баланс в ближайшие недели.

Если раньше компания реагировала на проблемы уже после того, как деньги закончились, то теперь появилась возможность действовать на опережение — переносить платежи, регулировать дивиденды, управлять остатками на счетах.

В итоге ОДДС превратился в рабочий инструмент управления.

Владелец впервые увидел реальную картину движения денег — в том числе то, сколько средств ежемесячно «уходит» на дивиденды, не учитывая убытки. Эти инсайты стали для него отправной точкой к осознанным управленческим решениям.

Шаг 2. Пересмотрели систему мотивации менеджеров. Когда базовый учёт был приведён в порядок, финансист Михаил обратил внимание на структуру расходов.

Оказалось, что значительная часть затрат компании уходила на премии менеджерам — даже за те продажи, которые в итоге не приносили бизнесу ни рубля.

Ранее система мотивации работала просто: менеджер получал бонус сразу после внесения клиентом предоплаты. При этом не имело значения, завершилась ли сделка полностью — были случаи, когда заказ отменялся, клиент отказывался от покупки или оформлял возврат. Компания же уже успевала выплатить премию.

В итоге расходы на оплату труда росли, а фактическая маржинальность бизнеса снижалась.

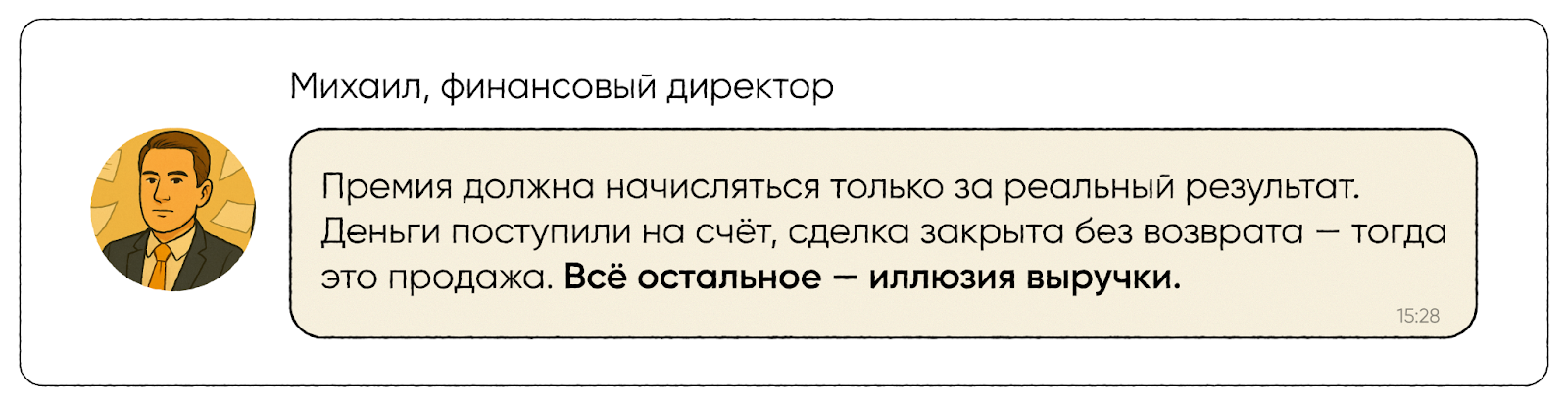

Михаил предложил пересмотреть систему: теперь премия начислялась только за закрытую продажу, когда деньги фактически поступили на счёт и сделка была завершена без возврата.

В итоге ОДДС превратился в рабочий инструмент управления.

Владелец впервые увидел реальную картину движения денег — в том числе то, сколько средств ежемесячно «уходит» на дивиденды, не учитывая убытки. Эти инсайты стали для него отправной точкой к осознанным управленческим решениям.

Шаг 2. Пересмотрели систему мотивации менеджеров. Когда базовый учёт был приведён в порядок, финансист Михаил обратил внимание на структуру расходов.

Оказалось, что значительная часть затрат компании уходила на премии менеджерам — даже за те продажи, которые в итоге не приносили бизнесу ни рубля.

Ранее система мотивации работала просто: менеджер получал бонус сразу после внесения клиентом предоплаты. При этом не имело значения, завершилась ли сделка полностью — были случаи, когда заказ отменялся, клиент отказывался от покупки или оформлял возврат. Компания же уже успевала выплатить премию.

В итоге расходы на оплату труда росли, а фактическая маржинальность бизнеса снижалась.

Михаил предложил пересмотреть систему: теперь премия начислялась только за закрытую продажу, когда деньги фактически поступили на счёт и сделка была завершена без возврата.

Изменение оказалось простым, но эффект — ощутимым.

Менеджеры стали внимательнее сопровождать клиентов до конца, контролировать оплату и снижать количество отмен.

За первый месяц число возвратов сократилось почти вдвое, а затраты на бонусы — нормализовались.

Шаг 3. Оптимизировали учет запасов. Когда финансовый учёт наконец заработал корректно, Михаил перешёл к следующему проблемному узлу — складам.

Инвентаризация показала тревожную картину: значительная часть мебели лежала без движения. Среди остатков — возвратные позиции, отказные заказы и просто неликвид, который месяцами занимал место и «замораживал» деньги компании.

Каждый такой диван был фактически застывшими оборотными средствами — они числились как актив, но не приносили ни оборота, ни прибыли.

Михаил провёл анализ запасов и предложил системное решение. Все остатки разделили на категории: часть определили под распродажу, часть — под списание, а новые закупки скорректировали с учётом реальных объёмов продаж и оборачиваемости.

Эта мера позволила бизнесу высвободить значительную часть оборотных средств, сократить складскую нагрузку и перестать финансировать «мертвый» товар.

Компания перешла от хаотичных закупок к управлению запасами на основе данных, а не интуиции.

Шаг 4. Определили стратегию по дивидендам. Заключительным этапом Михаил предложил навести порядок в вопросе, который напрямую влиял на стабильность компании, — в выплатах дивидендов.

Ранее собственник выводил деньги по мере появления свободных средств на счёте. При этом решения принимались интуитивно, без учёта реальной прибыли или обязательств перед поставщиками и сотрудниками. Формально бизнес зарабатывал, но фактически часть средств из оборота постоянно уходила, вызывая кассовые разрывы и дефицит ликвидности.

После внедрения управленческой отчётности стало видно: размер дивидендов часто превышал реальную прибыль компании. Михаил разработал прозрачную дивидендную политику — теперь выплаты собственнику зависят от чистого финансового результата и утверждаются по итогам месяца.

Это решение изменило финансовую дисциплину бизнеса.

Собственник продолжил получать доход, но в рамках возможностей компании. Деньги перестали выводиться «на глазок», а в обороте всегда оставался необходимый резерв для стабильной работы и плановых платежей.

Менеджеры стали внимательнее сопровождать клиентов до конца, контролировать оплату и снижать количество отмен.

За первый месяц число возвратов сократилось почти вдвое, а затраты на бонусы — нормализовались.

Шаг 3. Оптимизировали учет запасов. Когда финансовый учёт наконец заработал корректно, Михаил перешёл к следующему проблемному узлу — складам.

Инвентаризация показала тревожную картину: значительная часть мебели лежала без движения. Среди остатков — возвратные позиции, отказные заказы и просто неликвид, который месяцами занимал место и «замораживал» деньги компании.

Каждый такой диван был фактически застывшими оборотными средствами — они числились как актив, но не приносили ни оборота, ни прибыли.

Михаил провёл анализ запасов и предложил системное решение. Все остатки разделили на категории: часть определили под распродажу, часть — под списание, а новые закупки скорректировали с учётом реальных объёмов продаж и оборачиваемости.

Эта мера позволила бизнесу высвободить значительную часть оборотных средств, сократить складскую нагрузку и перестать финансировать «мертвый» товар.

Компания перешла от хаотичных закупок к управлению запасами на основе данных, а не интуиции.

Шаг 4. Определили стратегию по дивидендам. Заключительным этапом Михаил предложил навести порядок в вопросе, который напрямую влиял на стабильность компании, — в выплатах дивидендов.

Ранее собственник выводил деньги по мере появления свободных средств на счёте. При этом решения принимались интуитивно, без учёта реальной прибыли или обязательств перед поставщиками и сотрудниками. Формально бизнес зарабатывал, но фактически часть средств из оборота постоянно уходила, вызывая кассовые разрывы и дефицит ликвидности.

После внедрения управленческой отчётности стало видно: размер дивидендов часто превышал реальную прибыль компании. Михаил разработал прозрачную дивидендную политику — теперь выплаты собственнику зависят от чистого финансового результата и утверждаются по итогам месяца.

Это решение изменило финансовую дисциплину бизнеса.

Собственник продолжил получать доход, но в рамках возможностей компании. Деньги перестали выводиться «на глазок», а в обороте всегда оставался необходимый резерв для стабильной работы и плановых платежей.

«Когда финансовая система заработала, собственник впервые увидел, где теряет деньги. И самое главное — понял, как это контролировать», — отмечает Михаил.

Точка Б: прозрачные цифры и рост прибыли

Спустя полгода после начала работы компания изменилась не только на бумаге, но и в мышлении собственника и команды. Когда все данные сошлись в единой системе, стало понятно, как бизнес зарабатывает и где теряет деньги.

Финансовый результат:

- Денежный поток вырос с –1,5 млн ₽ в январе до +400 тыс. ₽ в месяц летом

- Выручка увеличилась почти втрое — с 2,5 млн ₽ в январе до 7,4 млн ₽ в июне.

- Кассовые разрывы перестали быть неожиданностью: каждый платеж стал плановым.

Финансовая дисциплина:

- Собственник отказался от практики вывода дивидендов «на глаз». Теперь выплаты происходят только из реальной прибыли.

- Благодаря прозрачным отчетам появились четкие ориентиры — когда можно инвестировать, а когда стоит сохранять ликвидность.

Команда и продажи:

После пересмотра системы мотивации сотрудники стали работать на результат: возвраты сократились, сделки чаще доходят до закрытия, а фонд оплаты труда стал сбалансированным по отношению к выручке.

Развитие бизнеса:

Контроль над деньгами дал бизнесу возможность расти — компания открыла новый шоурум в Москве. Это старасуло подтверждением, что системный подход к финансам — это не бюрократия, а реальный инструмент роста.

Вывод: прибыль видна, когда есть система

Этот кейс — наглядное доказательство того, что даже стабильный бизнес может скрывать дефицит, если цифры не отражают реальность.

Пока предприниматель ориентируется на остаток на карте, он видит лишь верхушку айсберга. Под поверхностью — неучтённые долги, завышенные выплаты, замороженные запасы и искажённая прибыль.

Когда в компании заработала полноценная финансовая система, хаос превратился в порядок.

Теперь собственник видит, где зарабатывает бизнес, а где теряет, может планировать дивиденды, управлять запасами и принимать решения на основе фактов, а не интуиции.

Финансовая прозрачность стала не просто отчётностью, а инструментом управления прибылью.

Теперь цифры работают на бизнес — а не наоборот.

Хотите видеть реальную прибыль, а не ориентироваться на остаток на карте?

Запишитесь на бесплатную диагностику управленческого учета от Финведа. На встрече финансовый директор разберет вашу систему, покажет, где теряются деньги и расскажет почему отчеты не отражают реальное состояние бизнеса.

📌 Что вы получите:

Вы узнаете, как настроить отчетность, чтобы видеть движение денег и прибыль в моменте, а не задним числом. Если у вас торговая компания, производство или сеть точек продаж — тем более важно, чтобы управленческий учет работал точно и прозрачно. Без этого бизнес может быть убыточным, даже при хороших продажах.