В процессе деятельности у компаний и ИП возникают взаимные обязательства, в том числе, долги. Они появляются, когда не оплачены товары или услуги, получена, но не закрыта предоплата. В качестве должников предстают, как контрагенты фирмы, так и сама фирма в отношении поставщиков, подрядчиков, банков, государства.

Наличие текущей дебиторской и кредиторской задолженности — это обычный процесс, ничем не угрожающий бизнесу. Важно — правильно управлять каждым видом. В противном случае на предприятии образуется кассовый разрыв или иные негативные последствия, которые в конечном счете приводят к банкротству. Расскажем, что такое “дебиторка” и “кредиторка”, как ей правильно управлять.

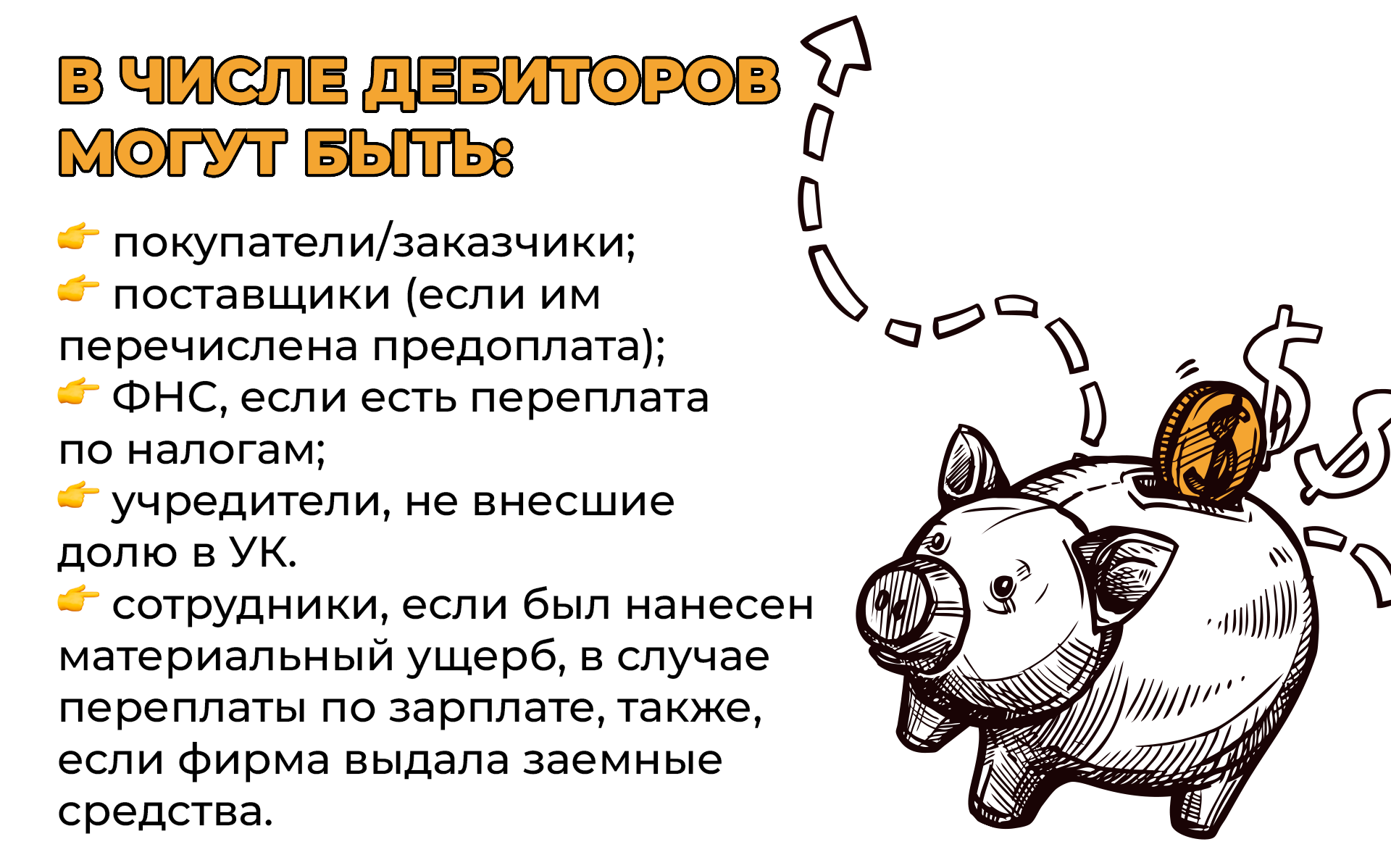

Дебиторская задолженность: что это?

Основная цель работы любого коммерческого предприятия — получение прибыли. Она образуется от реализации собственной продукции или покупных товаров. В результате этого может образоваться долг в период между отгрузкой и поступлением оплаты.

Дебиторская задолженность — это долг контрагентов перед вашей компанией.

“Дебиторка” подразделяется по видам в зависимости от срока погашения, от типа дебитора, от состояния задолженности.

Главная задача финансиста компании — не допустить перехода дебиторской задолженности с нормальным сроком погашения в просроченную. По ней невозможно взыскать долг даже по решению суда.

Как управлять дебиторской задолженностью?

Некоторые считают, что возможность предоставлять продукцию в долг или возможность вносить аванс поставщику — это признак стабильного финансового состояния компании. Это, действительно так, если со стороны контрагентов обязательства выполняются в срок. Если же задолженность “висит” на протяжении длительного времени, то организации нужно предпринимать меры. Иначе можно распрощаться с деньгами, терпя при этом убытки.

Как действовать финансисту/менеджеру компании, чтобы этого не случилось?

- Проводить проверку контрагента. Перед началом сотрудничества нужно узнать, как можно, больше о новом контрагента. Для этого используйте все имеющиеся возможности: посмотрите информацию на сайте ФНС, подключите сервисы проверки, изучите “Вестник государственной регистрации”. В нем содержится сведения о юридических лицах и ИП, которые банкротятся или закрываются. Дополнительно можно запросить баланс компании-контрагента и отчет о финансовых результатах.

- Разработать шаблон договора для контрагентов, с которыми приходится сотрудничать впервые, либо имеется негативный опыт. В документе следует предусмотреть штрафные санкции в случае задержки оплаты или поставки. При наличии такого довогора суд встанет на вашу сторону и примет решение о возврате долга с процентами.

- Разработайте график погашения “дебиторки” и действия ответственного сотрудника в случае задержки платежа. Если оплата поступает не вовремя, то на сотрудника финансовой службы или отдела продаж возложить обязанность обзванивать должников, рассылать письма. Также следует определить порядок обращения в суд или передачи документов для взыскания задолженности в юридическую службу предприятия.

- Мотивируйте сотрудников, это относится к менеджерам. Чтобы они проявляли заинтересованность в своевременном получении денег от покупателей, в трудовом договоре предусмотрите получение премиальных выплат не после подписания договора и отгрузки товара, а после окончательного расчета с покупателем.

- Продавайте или списывайте долги вовремя. Если долг контрагента невелик, то не стоит тратить время на взыскание. Его лучше списать. Крупные долги легче продать, хотя отступные будут меньше сумма долга.

Каждая компания решает вопрос о продаже долга в индивидуальном порядке. Если имеется собственная юридическая служба, то стоит обратиться в суд. В противном случае выгоднее передать долг по договору цессии.

Кредиторская задолженность: что это?

Простыми словами, “кредиторка” — это долги предприятия. Они возникают в процессе хозяйственной деятельности и делятся по видам, в частности, по срокам возникновения, по типам кредиторов, по вероятности возврата.

В числе кредиторов могут быть:

- покупатели/заказчики, если перечислили аванс;

- ФНС — по налогам;

- работники — по невыплаченной зарплате;

- таможня — при осуществлении внешнеэкономической деятельности;

- поставщики и подрядчики.

На величину “кредиторки” влияют несколько факторов:

- сумма покупок и услуг по постоплате;

- условия договоров с поставщиками;

- сумма авансов от покупателей;

- финансовое положение предприятия.

Чтобы не допускать роста “кредиторки”, на предприятии проводится анализ долгов и изыскиваются средства для их погашения.

Как управлять кредиторской задолженностью?

Кредиторская задолженность имеет “две стороны медали”. Ее умелое использование позволяет иметь оборотные средства, пользуясь ТМЦ и иными благами, за которые еще не отправлена оплата. Другая сторона — это разрыв отношений с контрагентами, если долги вовремя не гасятся, текучесть кадров, если в компании практикуется задержка зарплаты, арест счета, когда имеются долги по налогам.

Чтобы этого не происходило, “кредиторкой” нужно умело управлять. Какие шаги должны предприниматься в организации?

- Ведение календаря расчетов. По нему видно, какие обязательства и до какого срока должны быть погашены. Если по каким-то причинам график нарушается, срок переносится.

- Аналитическая работа. В ходе проведения анализа происходит распределение долгов по видам, срокам погашения, рассчитывается коэффициент оборачиваемости.

- Разработка мер по погашению долгов. Сюда входят телефонные переговоры с кредиторами, отправка писем с просьбой отсрочить платеж, реструктуризация банковских кредитов.

- Инвентаризация. Это — обязательная процедура, которая проводится перед сдачей годовой бухгалтерской отчетности.

Анализ кредиторской задолженности неразрывно связан с анализом “дебиторки”. При сравнении договорных обязательств срок платежа кредиторам должен превышать тот, который фирма предоставляет дебиторам. Такое соотношение позволяет вовремя гасить долги и пользоваться товарами, услугами непрерывно. При этом не возникает необходимости тратить дополнительные средства на уплату неустоек, не возникает кассового разрыва.

Что еще важно?

- Анализ кредиторской и дебиторской задолженности

Помимо уже освещенных аспектов важным этапом управления задолженностью является проведение анализа кредиторской и дебиторской задолженности. Ведь именно благодаря аналитическому подходу вы сможете эффективнее управлять финансами и оптимизировать расходы. Важно считаться не только с текущими данными, но и проводить анализ за прошедшие года. Это позволит увидеть динамику, определить сезонные колебания, а также найти "узкие" места, которые требуют дополнительного внимания.

- Создание системы учета

Для упрощения учета дебиторской и кредиторской задолженности полезно создать специальную систему. Она может включать разные модули, например, калькулятор для расчета процентов, программу для отслеживания дат погашения долгов и другие инструменты. Основании для создания такой системы должен быть учет всех статей задолженности: отгруженные, но неоплаченные товары, заемные средства, штрафы и пени, неоплаченные счета и др.

- Использование инструментов страхования и залога

В некоторых случаях для минимизации рисков при наличии сомнительной дебиторской задолженности (когда вы сомневаетесь в платежеспособности контрагента), страхование позволяет застраховать себя от потери денежных средств. Вместе с тем, в случае кредиторской задолженности, возможно заложить имущество организации для получения отсрочки платежа или уменьшения ставки по кредиту.

- Обращение к юристам и использование исковой работы

В случаях, когда задолженность истекла или стала безнадежной, можно направить претензии и иск в судебные органы. Юристы помогут составить заявление и подготовить все документы правильно, что увеличит шансы на победу в суде и возвращение денежных активов.

- Постоянная работа с партнерами

Очень важно не только контролировать состояние своей задолженности, но и активно работать с партнерами. Это может включать периодические встречи, звонки, напоминания о сроках платежей, взаимодействие с бухгалтерским персоналом клиентов, чтобы уменьшить количество ошибок при расчетах. Помните, что каждый случай уникален, и нужно гибко подходить к управлению задолженностью, используя все доступные инструменты и стратегии.

Минутка саморекламы!

Рано или поздно наступит момент, когда работать самостоятельно с финансовой стороной компании станет слишком сложно или будет важно уделить время более значимым вещам, поэтому, Вы всегда можете передать управление нашему профессиональному финансовому директору, который проведет кампанию через все сложности и подсветит рычаги масштабирования! Мы найдем решение под любые потребности! Запишитесь на бесплатную консультацию с фин.диром и получите ответы на волнующие вопросы уже сегодня!

Рано или поздно наступит момент, когда работать самостоятельно с финансовой стороной компании станет слишком сложно или будет важно уделить время более значимым вещам, поэтому, Вы всегда можете передать управление нашему профессиональному финансовому директору, который проведет кампанию через все сложности и подсветит рычаги масштабирования! Мы найдем решение под любые потребности! Запишитесь на бесплатную консультацию с фин.диром и получите ответы на волнующие вопросы уже сегодня!