В мире бизнеса и финансов, где каждая цифра и каждая операция имеют свою важность, эффективное управление дебиторской задолженностью становится ключевым моментом для обеспечения стабильности и процветания компании. Звучит сложно, но в реальности представляет интересную задачу, в которую входят элементы финансовой стратегии, взаимоотношений с клиентами и даже психологические аспекты. Эксперты Финведа рассказывают детально про управление дебиторской задолженностью, эффективные методы, способствующие финансовой успешности организаций и фирм.

В чем отличие дебиторской задолженности от кредиторской

Для полного понимания процессов необходимо разобраться в разнице между дебиторской и кредиторской задолженностью. Эти два понятия играют ключевую роль в структуре финансов каждой компании.

Отличие между дебиторской и кредиторской задолженностью заключается в том, что первая представляет средства, которые ожидаются от клиентов, а вторая — средства, которые вы должны оплатить поставщикам. Понимание этой разницы позволяет эффективнее управлять финансами и минимизировать риски.

- Дебиторка представляет собой средства, которые должны клиенты или покупатели за товары или услуги, предоставленные ими. Это актив, который отражает суммы, ожидаемые от клиентов в будущем.

- Кредиторка представляет собой средства, которые компания должна своим поставщикам или кредиторам за полученные товары или услуги. Это пассив, который отражает обязательства по оплате.

Отличие между дебиторской и кредиторской задолженностью заключается в том, что первая представляет средства, которые ожидаются от клиентов, а вторая — средства, которые вы должны оплатить поставщикам. Понимание этой разницы позволяет эффективнее управлять финансами и минимизировать риски.

Примеры дебиторской задолженности

- Отсроченные платежи: Когда клиенты получают товары или услуги, но оплачивают их через определенное время после получения.

- Неоплаченные счета: Суммы, которые клиенты должны за уже предоставленные товары или услуги, но еще не оплатили.

- Отложенные платежи: Когда клиенты договорились о рассрочке или частичной оплате после определенных событий или условий.

- Сомнительные долги: Ситуации, когда считается, что оплата от клиента может быть сомнительной из-за финансовых трудностей.

- Авансы: Если вы выполнили предоплату за товары или услуги, но они еще не были предоставлены.

- Переплаты: Например, по заработной плате, отпускным.

Эти примеры демонстрируют, что компании могут сталкиваться с разнообразными ситуациями, когда они ожидают получения оплаты от клиентов.

Примеры кредиторской задолженности

- Неоплаченные счета по поставкам: Когда вы получили товары или услуги от поставщиков, но еще не оплатили за них.

- Отсроченные платежи по поставкам: Если вы договорились с поставщиками об отсрочке оплаты за полученные товары или услуги.

- Займы и кредиты: Если фирма получила финансирование или займы от кредиторов и обязана вернуть эти средства.

- Обязательства по налогам и сборам

- Арендные платежи: Если вы арендуете оборудование, помещения или другие активы, она может иметь обязательства по аренде.

- Операционные обязательства: Компания может иметь обязательства перед поставщиками за услуги, предоставленные в будущем.

- Задолженности перед сотрудниками: Зарплаты, премии и другие выплаты, которые необходимо перечислить сотрудникам.

Погашение задолженностей обыденная практика в любом виде бизнеса, которая требует организованной системы управления, независимо от того идет речь о дебиторке или кредиторке. При этом без тщательно продуманной системы контроля за долгами, компания может столкнуться с рисками, такими как неисполнение обязательств, ухудшение финансовой ликвидности и убытки. Следовательно, важно следить за объемами, держать под контролем оборот долгов, а также баланс между обязательствами и поступлениями.

Как возникает дебиторская задолженность

Дебиторка возникает из-за временного разрыва между оказанием услуг или поставкой товаров и фактическим получением оплаты за них. Это происходит, когда компания предоставляет свои услуги или товары клиентам в кредит, и оплата приходит позже, после оказания услуги или поставки товара. В результате, долги клиентов перед компанией начинают накапливаться, формируя дебиторскую задолженность. Этот временной разрыв в оплате может быть обусловлен разными факторами, такими как отсрочка платежей, договоренности о платежах в рассрочку или условия кредитования, предоставляемые компанией своим клиентам.

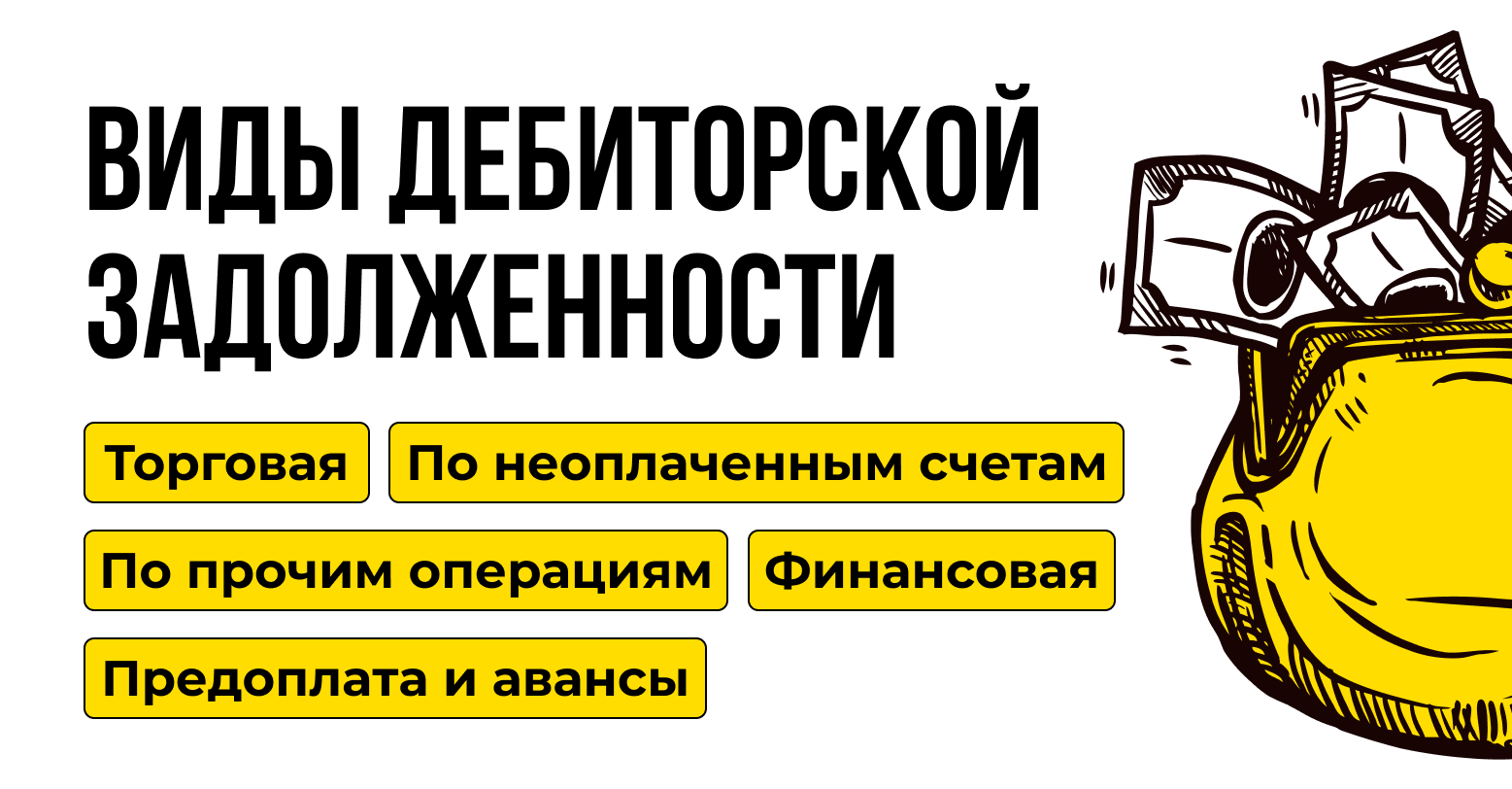

Виды дебиторской задолженности

- Торговая: возникает в результате продажи товаров или услуг в кредит. Компании предоставляют клиентам определенный срок для оплаты счетов, и в это время образуется торговая дебиторская задолженность.

- Финансовая: связана с выдачей кредитов и займов. Фирмы, предоставляющие финансовые услуги, могут столкнуться с долгами клиентов, которые берут кредиты или займы.

- По прочим операциям: в эту категорию входят различные долги, которые не попадают под основные виды дебиторки. Это может включать долг по аренде, выплате вознаграждений или комиссий, а также другие долги по различным операциям.

- По неоплаченным счетам: образуется, когда клиенты не оплатили счета в срок.

- Предоплата и авансы: когда вносятся авансовые платежи или предоплата за товары или услуги, возникает дебиторская задолженность до момента фактической поставки товаров или выполнения услуги контрагентом.

Знание различных видов дебиторки помогает компаниям более эффективно управлять своими финансами и минимизировать риски потерь из-за неоплаченных долгов.

Методы управления дебиторской задолженностью

Инвентаризация долгов: представляет собой систематический анализ всех непогашенных долгов компании. Этот метод включает в себя сбор и структурирование данных о задолженностях, выявление просрочек и оценку их общего объема. Важной частью инвентаризации является уточнение долгов по каждому клиенту или контрагенту. Это позволяет иметь более точное представление о текущей финансовой ситуации компании и принимать обоснованные решения по управлению долгами.

Работа с должниками: метод включает в себя активное взаимодействие с должниками для урегулирования проблемы. Необходимо проводить переговоры с должниками, предоставлять гибкие платежные планы или возможность рассрочки. Важно устанавливать четкие сроки взыскания долга и регулярно отслеживать их выполнение. Используйте регулярные звонки для напоминания и стимулирования задолжавших клиентов к своевременным платежам.

Анализ расходов по взысканию: предполагает оценку затрат, связанных с процессами взыскания долгов. Эффективное управление долгом предполагает минимизацию затрат, связанных с долгами - а именно, оценку затрат на переговоры, юридические услуги, использование коллекторских агентств и другие операционные расходы. По результатам анализа можно определить наиболее эффективные методы взыскания с минимальными затратами.

Проверка платежеспособности: перед предоставлением кредита или услуги клиенту, проведение проверки платежеспособности становится важной частью управления долгами. Предполагает анализ финансовой составляющей клиента: кредитной истории, финансового положения, обязательств и платежных способностей. позволяет минимизировать проблемные ситуации с оплатой и выбирать наиболее надежных партнеров для бизнеса.

Работа с должниками: метод включает в себя активное взаимодействие с должниками для урегулирования проблемы. Необходимо проводить переговоры с должниками, предоставлять гибкие платежные планы или возможность рассрочки. Важно устанавливать четкие сроки взыскания долга и регулярно отслеживать их выполнение. Используйте регулярные звонки для напоминания и стимулирования задолжавших клиентов к своевременным платежам.

Анализ расходов по взысканию: предполагает оценку затрат, связанных с процессами взыскания долгов. Эффективное управление долгом предполагает минимизацию затрат, связанных с долгами - а именно, оценку затрат на переговоры, юридические услуги, использование коллекторских агентств и другие операционные расходы. По результатам анализа можно определить наиболее эффективные методы взыскания с минимальными затратами.

Проверка платежеспособности: перед предоставлением кредита или услуги клиенту, проведение проверки платежеспособности становится важной частью управления долгами. Предполагает анализ финансовой составляющей клиента: кредитной истории, финансового положения, обязательств и платежных способностей. позволяет минимизировать проблемные ситуации с оплатой и выбирать наиболее надежных партнеров для бизнеса.

Особенности управления дебиторкой

- Важной частью процесса является детальный учет всех задолженностей. Включает фиксацию информации о должниках, суммах, сроках платежей и других важных деталях. Точный и структурированный учет помогает эффективно контролировать обстановку и своевременно предпринимать необходимые шаги.

- Чтобы стимулировать должников к своевременным платежам, может применяться система мотивации. Это включает в себя предоставление скидок, бонусов или других льготных условий при выполнении определенных условий по погашению долга. Такой подход может стимулировать клиентов к более активному сотрудничеству.

- Регулярный контроль за ходом управления дебиторской задолженностью является неотъемлемой частью успешной стратегии. Мониторинг своевременности платежей, выявление задержек и анализ ситуации помогает оперативно реагировать на возникающие проблемы и принимать корректирующие меры.

Перечисленные этапы позволяют эффективно управлять дебиторской задолженностью, минимизировать риски и обеспечивать стабильность финансового положения предприятия.