В кейсе рассказываем, как внедрение отчётов и работа с ассортиментом помогли увеличить дивиденды в 2 раза без опасения кассовых разрывов. Собственник компании получил план роста выручки и прибыли на ближайшее время, что позволит ему выводить ещё больше денег для себя.

Два года назад заядлый охотник Владимир решил открыть магазин тактической одежды на Вайлдберриз. Продажи шли, прибыль была, но четкие цифры Владимир посчитать не мог и каждый месяц испытывал тревогу, когда вытаскивал дивиденды. Денег не хватало даже на оплату съемной однушки в Бирюлево. Владимир выводил 30-40 тыс. рублей, остальное возвращал в оборот.

Супругу Владимира возмущало такое положение дел. Она настаивала, чтобы муж шел работать в найм, где платят больше и стабильно. Но сдаваться Владимир не хотел, поставил цель:

Зафиксировать дивиденды от бизнеса, чтобы они были сопоставимы с зарплатой.

Супругу Владимира возмущало такое положение дел. Она настаивала, чтобы муж шел работать в найм, где платят больше и стабильно. Но сдаваться Владимир не хотел, поставил цель:

Зафиксировать дивиденды от бизнеса, чтобы они были сопоставимы с зарплатой.

Владимир начал с цифр:

Вы тоже можете скачать шаблоны и взять под контроль финансы. В папке найдёте стандартные отчёты управленческого учёта и инструкцию, как ими воспользоваться.

- скачал шаблоны по финансовому учёту от Финведа, хотел понять — возможно ли вывести бизнес на такой уровень прибыли, чтобы ежемесячно получать дивидендами хотя бы среднюю зарплату по столице без страха банкротства.

- собрал данные, какие смог, за предыдущий год.

Вы тоже можете скачать шаблоны и взять под контроль финансы. В папке найдёте стандартные отчёты управленческого учёта и инструкцию, как ими воспользоваться.

Владимир не был готов изучать всё с нуля: не было ни времени, ни желания разбираться в цифрах. Нанять финансиста в компанию - дорого, поэтому решил воспользоваться услугами экономиста на аутсорсе и обратился в Финвед.

За дело взялся специалист по маркетплейсам, финансист Финведа Роман Игнатюк.

Провели аудит, внедрили отчеты, сделали прогнозы

Владимир продавал тактическую одежду на Вайлдберриз, ассортимент состоял всего из 20 товаров. Помимо одежды, в магазине можно купить и товары для дома — еще 22 позиции.

На первой встрече Владимир сформулировал свою «боль»:

Чтобы ответить на эти вопросы, финансист Роман провел аудит: выявил проблемы, точки роста и составил дорожную карту развития.

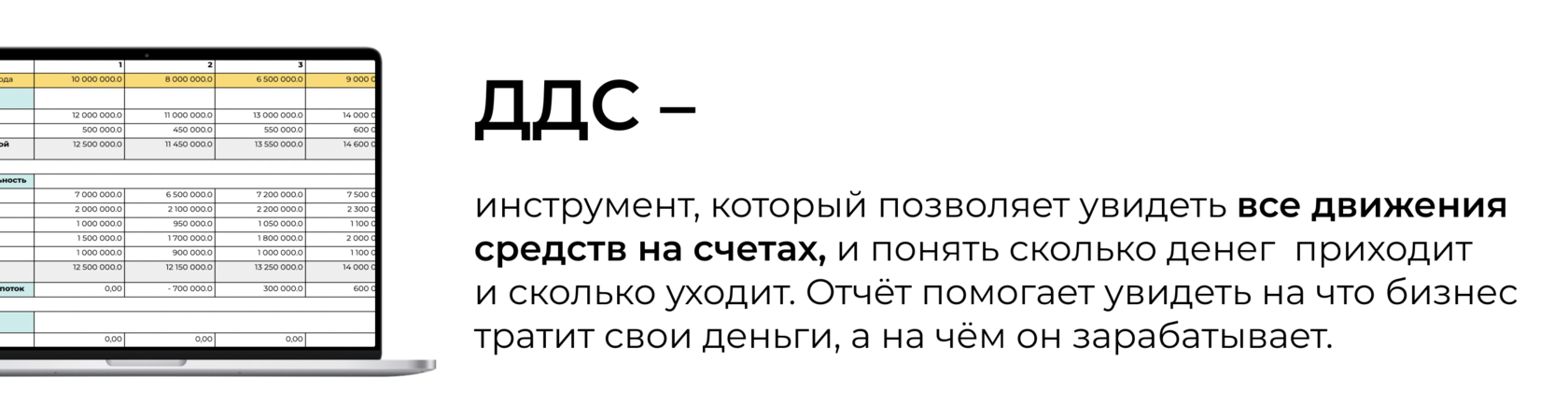

Предстояло ответить на вопрос: почему у компании выручка растёт, прибыль стабильная, а вывести денег почти не удается? Роман начал с оценки движения денежных средств.

Предстояло ответить на вопрос: почему у компании выручка растёт, прибыль стабильная, а вывести денег почти не удается? Роман начал с оценки движения денежных средств.

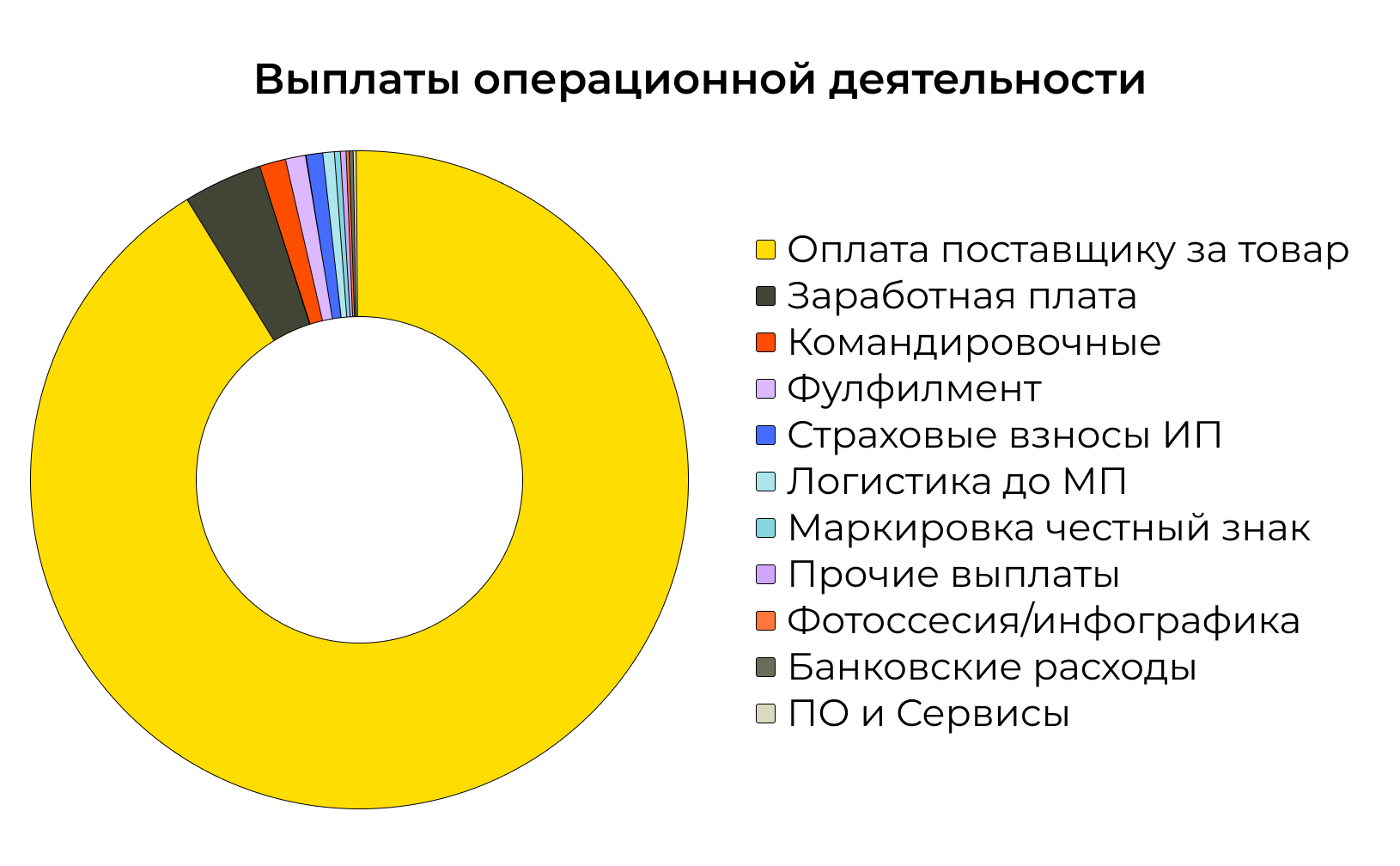

Отчет наглядно показал, что все деньги Владимира были в обороте, а прибыль уходила на закупку новых товаров. Оплата поставщикам за товары составляла 94% всех расходов.

Роману требовалось оптимизировать инвестиции и перестроить процессы так, чтобы деньги не просто крутились в бизнесе, но и позволяли владельцу получать дивиденды.

Самое неприятное, что показал ДДС — магазин находился на грани кассового разрыва. Стоило Владимиру взять в качестве дивидендов в марте хоть сколько-нибудь, и кризис случился бы в тот же месяц. Фактически денежный поток уже был отрицательный, Владимир интуитивно обратился в компанию Финвед очень своевременно.

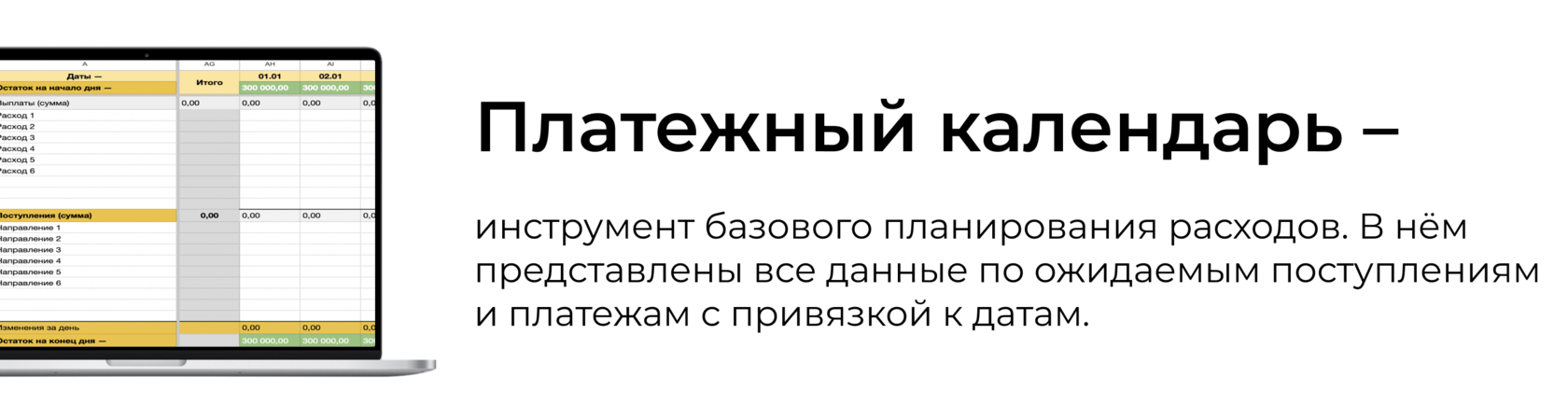

Нужно было снизить расходы на закупку и взять под контроль движение всех денежных средств. Поэтому сначала внедрили Платежный календарь.

Самое неприятное, что показал ДДС — магазин находился на грани кассового разрыва. Стоило Владимиру взять в качестве дивидендов в марте хоть сколько-нибудь, и кризис случился бы в тот же месяц. Фактически денежный поток уже был отрицательный, Владимир интуитивно обратился в компанию Финвед очень своевременно.

Нужно было снизить расходы на закупку и взять под контроль движение всех денежных средств. Поэтому сначала внедрили Платежный календарь.

Важно понимать, что платежный календарь — это необходимая поддерживающая мера, которая поможет контролировать поступления и выбытие денег, но не лечит причину их нехватки.

Вы тоже можете бесплатно скачать шаблон платёжного календаря и начать контролировать финансовое здоровье своей компании.

Вы тоже можете бесплатно скачать шаблон платёжного календаря и начать контролировать финансовое здоровье своей компании.

Для того чтобы разобраться с причиной, нужно проанализировать все товары, найти неликвидные и прибыльные, провести комплексную оценку ассортимента магазина.

На созвоне с Владимиром финансист Роман проговорил промежуточные результаты:

На созвоне с Владимиром финансист Роман проговорил промежуточные результаты:

Для оценки товаров Роман использовал методику ABC и XYZ — это способ классификации ресурсов по степени их влияния на прибыль компании с учётом спроса на каждый товар.

Сделали ABC и XYZ-анализ

Чтобы оценить рентабельность товаров и спрос на них, нужно делать сводную аналитику ABC и XYZ. Подробно об этом мы писали в кейсе. Эта база для селлеров на маркетплейсах, которой нельзя пренебрегать!

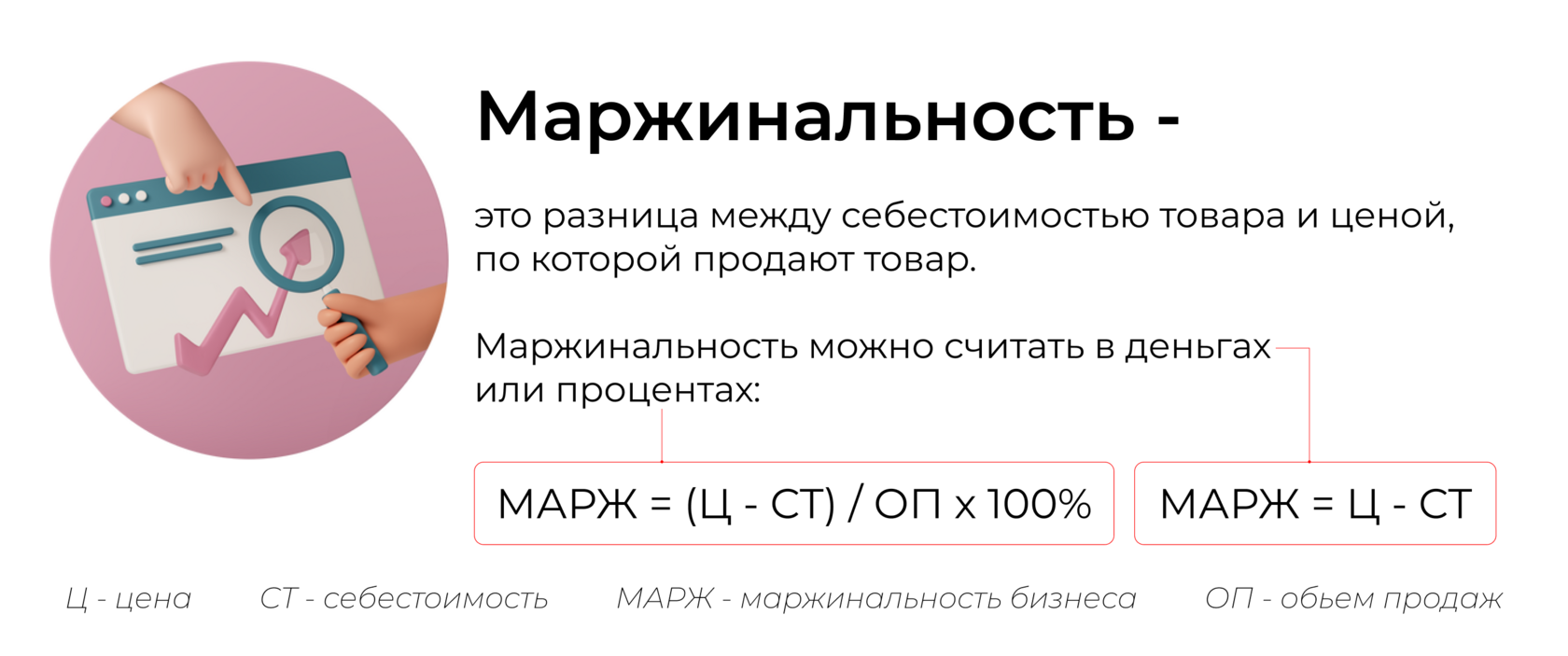

Шаг 1: Определяем маржинальность товаров

Чтобы понять является ли товары высокомаржинальными или нет, нужно знать, что такое маржинальность в принципе.

Чтобы понять является ли товары высокомаржинальными или нет, нужно знать, что такое маржинальность в принципе.

Маржинальность товаров не равна наценке. Наценку продавец может установить какую захочет в условиях рынка, а вот маржинальность будет всегда не более 100%.

При вычислении маржинальности нужно делить на цену, по которой товар продаётся, а при расчёте наценки — на себестоимость. Для аналитики товаров нам нужно оценивать маржинальность.

Шаг 2: Провели ABC-анализ

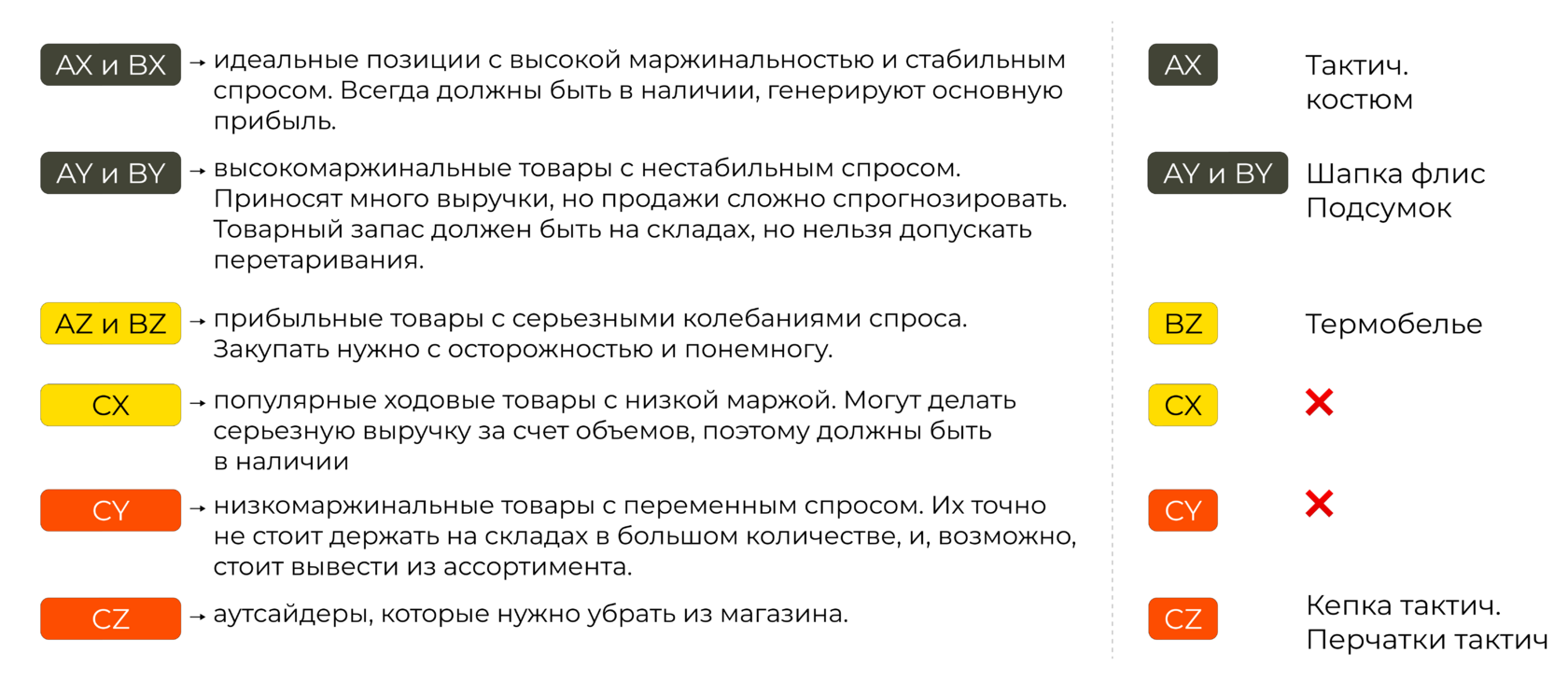

Взяли все товары и ранжировали по степени влияния на прибыль. Определили товары, которые приносят 80% выручки — товары А, 15% выручки — товары B и 5% выручки — товары C.

У нас получился ранжированный список из 42 товаров. Так мы увидели, что в категории А — 10 товаров. В категории С — 15 товаров, 8 из которых приносят стабильно убытки.

При вычислении маржинальности нужно делить на цену, по которой товар продаётся, а при расчёте наценки — на себестоимость. Для аналитики товаров нам нужно оценивать маржинальность.

Шаг 2: Провели ABC-анализ

Взяли все товары и ранжировали по степени влияния на прибыль. Определили товары, которые приносят 80% выручки — товары А, 15% выручки — товары B и 5% выручки — товары C.

У нас получился ранжированный список из 42 товаров. Так мы увидели, что в категории А — 10 товаров. В категории С — 15 товаров, 8 из которых приносят стабильно убытки.

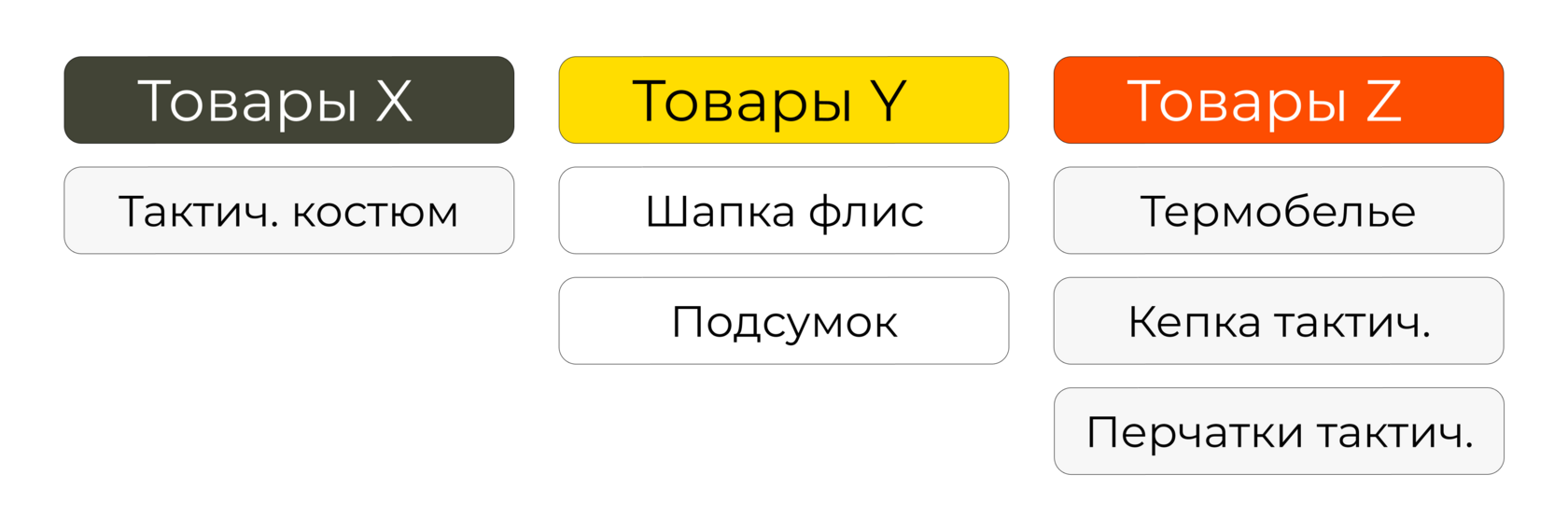

Для дальнейшей наглядности примера мы возьмем упрощенную табличку с 6 товарами — по 2 товара из каждой категории.

Шаг 3: Добавили XYZ-анализ, чтобы оценить стабильность спроса и увидеть сезонные колебания.

Свели обе таблицы, чтобы выделить товары-локомотивы, найти «среднячков» и аутсайдеров.

У предпринимателей часто возникает желание ориентироваться только на товары А. Но для эффективной работы бизнеса главная цель —- баланс товаров.

Товары категории С преимущественно убыточные, значит, совсем не рентабельны. Категория В - основная масса товаров. Эта категория приносит небольшую часть выручки, но стабильно.

Товары категории С преимущественно убыточные, значит, совсем не рентабельны. Категория В - основная масса товаров. Эта категория приносит небольшую часть выручки, но стабильно.

Анализируем данных магазина Владимира:

Теперь, когда у нас есть полная аналитика по каждой товарной позиции, Роман приступил к комплексным действиям.

- идеальный товар — тактические костюмы. У них высокая маржа и постоянный высокий спрос. Это означает, что нужно больше вкладывать денег на закупку тактических товаров, отслеживать, чтобы не было дефицита товара на складе.

- чуть менее стабильным был спрос на флисовые шапки и подсумки, а вот термобелье пользовалось популярностью лишь в холода. Тут необходимо учитывать сезонность и контролировать запасы. План закупок поможет больше контролировать какого товара сколько брать.

- тактические кепки и перчатки вывели из ассортимента совсем — их покупали мало, наценка на товары была минимальной, зато они “съедали” деньги на складское хранение.

- для термобелья составили график сезонных закупок, чтобы не перетаривать склады в низкий сезон.

Теперь, когда у нас есть полная аналитика по каждой товарной позиции, Роман приступил к комплексным действиям.

За 3 месяца работы в компанию Владимира внедрили изменения:

Всё это помогло увеличить количество живых денег в компании, а как следствие, Владимир смог выводить себе больше дивидендов и начать жить полноценной жизнью, как он того и хотел.

- Исключили низкомаржинальные и совсем убыточные товары. Это позволило деньги, которые стабильно уходили на убыточные товары, разморозить и перераспределить на закупку более выгодных товаров.

- Повысили цены на 7% на популярные тактические костюмы — самые продаваемые товары категории А.

- Товары из категории B остались без особого внимания. Не проводили стратегию слива остатков, но и буста тоже не было. Эти товары оставались для баланса товарного ассортимента.

- В результате у нас на складе почти не осталось неликвидных товаров, высасывающих деньги, и стало больше ходовых позиций с хорошей оборачиваемостью, которые приносили компании доход.

Всё это помогло увеличить количество живых денег в компании, а как следствие, Владимир смог выводить себе больше дивидендов и начать жить полноценной жизнью, как он того и хотел.

Результаты: зафиксировали дивиденды

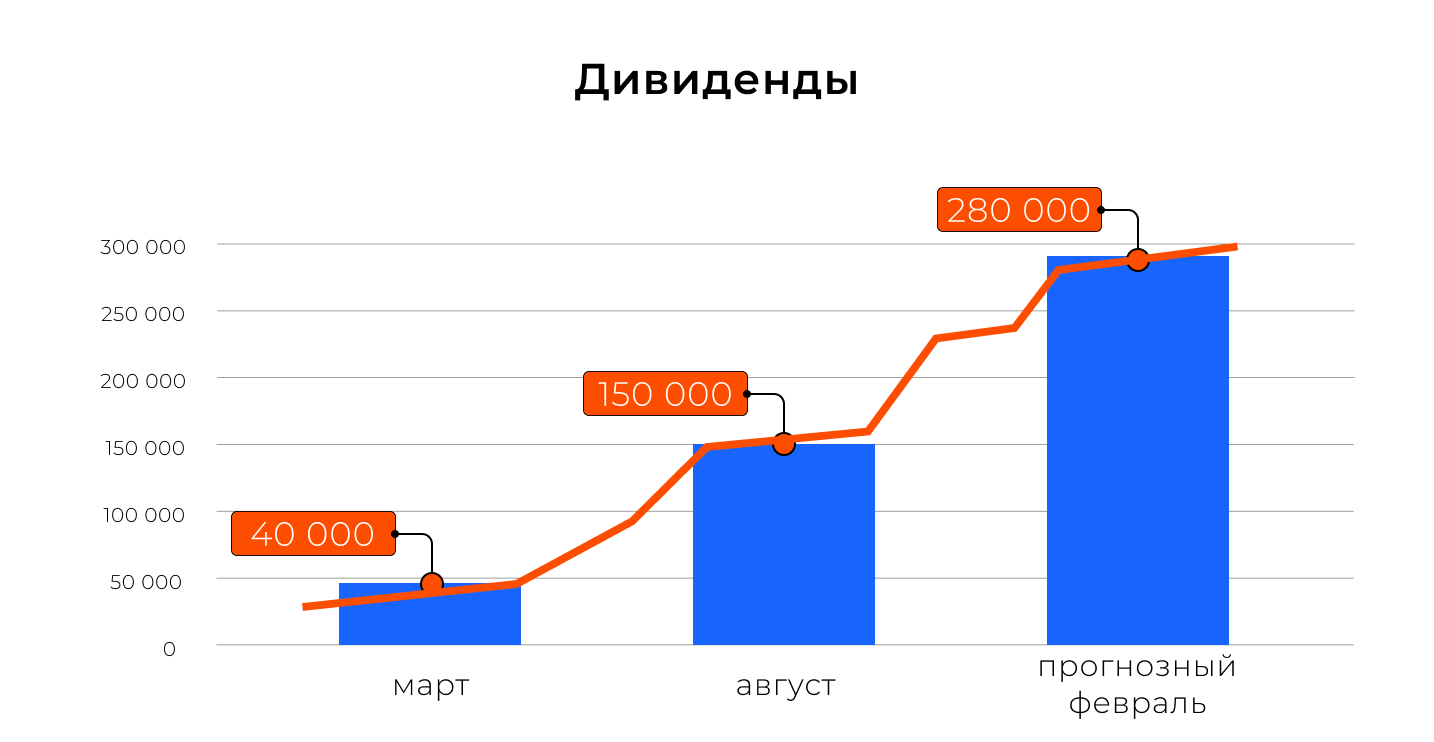

Работу с Владимиром мы начали в марте, тогда выручка магазина составляла 1 млн рублей, из которых всего 40 тысяч он выводил дивидендами — все, что оставалось в кассе.

Забирать из бизнеса чуть больше денег Владимир не мог - постоянно приходилось “затыкать дыры”: хранение, логистика, штрафы, расчеты с поставщиками, внеплановые маркетинговые акции. Владимир почти круглосуточно обслуживал собственный бизнес, а сам получал копейки.

После анализа основных отчетов мы увидели, что прибыль у Владимира была, но вся она была заморожена в новых закупках и запасах. Выводить было нечего.

Опираясь на данные ABC и XYZ-аналитики, сократили ассортимент товаров: оставили локомотивные, контролировали сезонные. Полностью вывели из матрицы тактические кепки и перчатки - их редко покупали, а маржа была минимальной. Издержки на складское хранение заметно снизились.

Владимир был рад и промежуточному результату, и перспективам:

На пятом месяце работы мы зафиксировали стабильные “безопасные” дивиденды в размере 150 тысяч рублей, с перспективой удвоения к ноябрю.

Все это за 4 месяца работы!

Мы продолжаем сотрудничать с компанией Владимира, поэтому результаты этого кейсы — только начало нашей работы.

Записывайтесь на экспресс-диагностику в Финвед: расскажем, как улучшить финансовое положение компании, чем можем помочь в рамках индивидуального запроса и как взять под контроль финансы бизнеса. Продолжительность консультации — 40-60 минут.

Записаться на консультацию можно по ссылке: https://xn--b1aeckz4b.xn--p1ai/?utm_source=blog&utm_medium=offer&utm_campaign=keys_Roman

Редактор — Долгодворова Карина

Мы продолжаем сотрудничать с компанией Владимира, поэтому результаты этого кейсы — только начало нашей работы.

Записывайтесь на экспресс-диагностику в Финвед: расскажем, как улучшить финансовое положение компании, чем можем помочь в рамках индивидуального запроса и как взять под контроль финансы бизнеса. Продолжительность консультации — 40-60 минут.

Записаться на консультацию можно по ссылке: https://xn--b1aeckz4b.xn--p1ai/?utm_source=blog&utm_medium=offer&utm_campaign=keys_Roman

Редактор — Долгодворова Карина