Представьте, что вы предприниматель Иван. Год назад вы купили оборудование для своего цеха за 1 миллион рублей. Оно приносит прибыль, но каждый месяц теряет часть своей стоимости — не потому что вы что-то делаете не так, а потому что техника изнашивается. Этот процесс называется амортизацией.

Для Ивана это не просто бухгалтерская формальность. Амортизация позволяет учитывать износ оборудования, снижать налогооблагаемую прибыль и точнее планировать будущее. Это реальный инструмент управления бизнесом, а не сухая строка в отчёте. В этой статье разберёмся, что такое амортизация, какие бывают её виды и как она может сыграть на руку предпринимателю — чётко, с примерами и без лишней теории.

Что такое амортизация и зачем она нужна

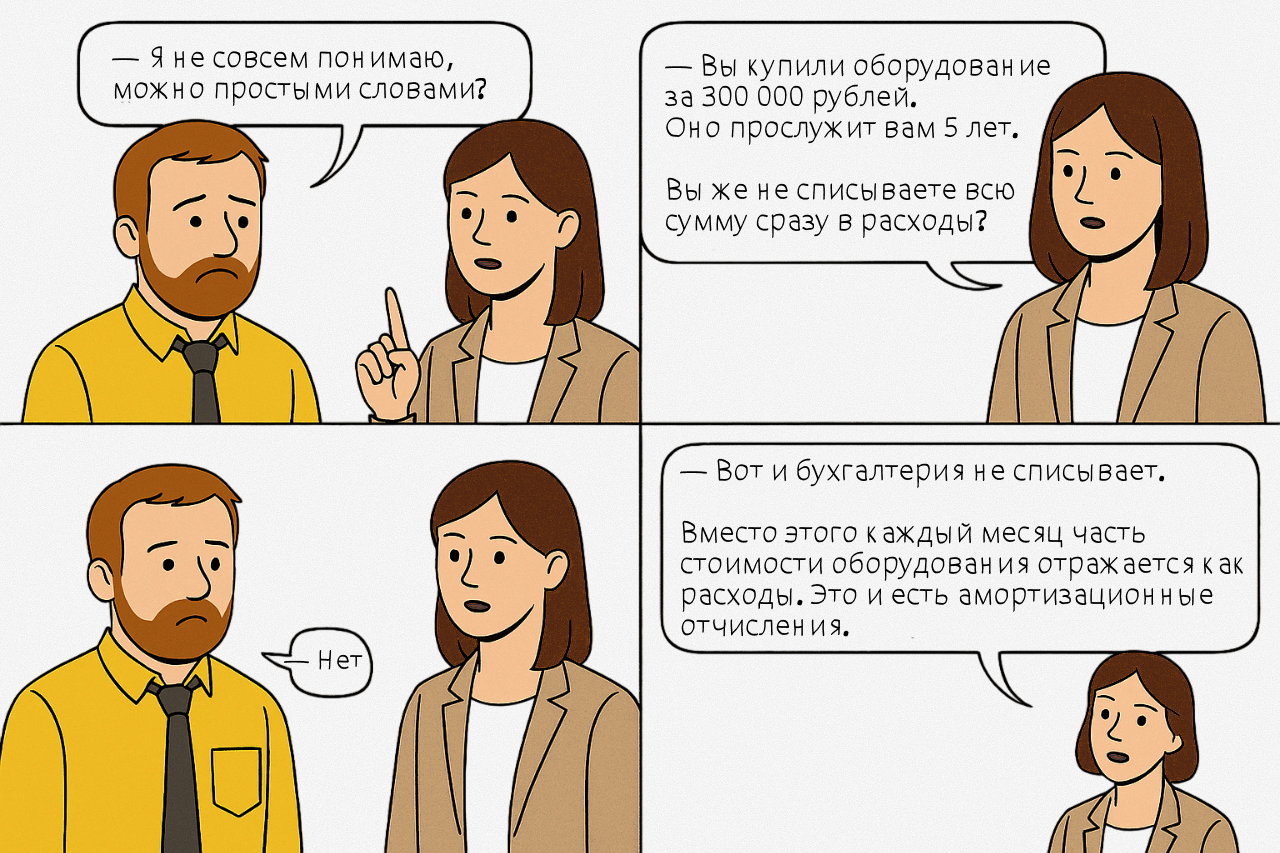

Иван - наш реальный клиент. На встрече с ним мы поняли, что амортизацию он не учитывал в финансовом отчёте, а оборудования на старте запуска бизнеса куплено было много. Наш финдиректор Елена проговорила Ивану, что амортизация — это процесс постепенного переноса стоимости основных средств на затраты предприятия, поэтому без нее прибыль считается не корректно.

Амортизация позволяет учитывать износ имущества и помогает корректно формировать себестоимость продукции. Благодаря ей финансовая отчетность становится более точной.

Учет амортизации нужен, чтобы:

Простыми словами, амортизация в бизнесе — это способ распределить стоимость активов на весь срок полезного использования.

Учет амортизации нужен, чтобы:

- посчитать реальную себестоимость продукции или услуги;

- планировать замену оборудования;

- формировать резервы на обновление активов;

- корректно рассчитывать налогооблагаемую прибыль.

Простыми словами, амортизация в бизнесе — это способ распределить стоимость активов на весь срок полезного использования.

Бесплатная консультация с финансистом

За 15–20 минут разберем вашу ситуацию: где теряются деньги, какие отчеты нужны, и с чего начать, чтобы навести порядок.

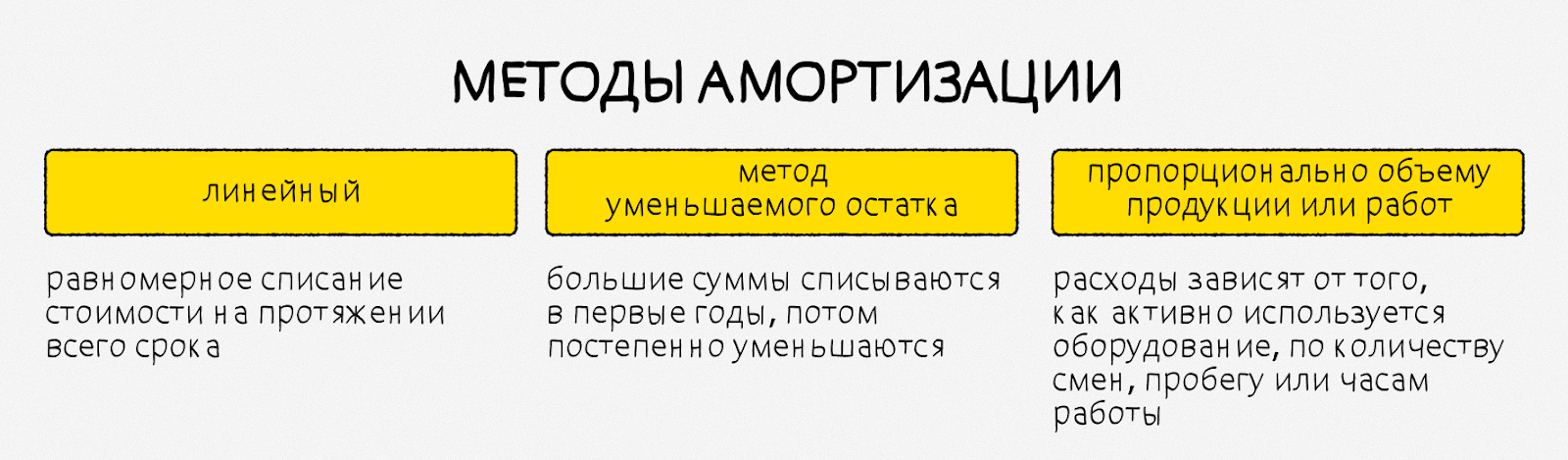

Способы начисления амортизации в бухгалтерском и управленческом учете

Недостаточно просто считать износ — важно правильно выбрать способ начисления. Иначе можно получить искаженную отчетность, завышенные или заниженные расходы, а иногда — проблемы с налоговой.

Выбор способа зависит не от предпочтений бухгалтера, а от реальных характеристик бизнеса и объекта:

При этом важно помнить: если в компании несколько однотипных объектов, объединенных в одну группу для них применяют один способ начисления амортизации.

В мастерской Ивана установлены три одинаковых станка для ремонта электроники. Бухгалтерия оформила их как одну группу основных средств. Это значит, что для всех трех станков амортизация будет начисляться одинаковым способом и по единой ставке. Предприниматель не может списывать износ одного станка быстрее, чем другого, даже если тот используется активнее: правило едино для всей группы.

Выбор способа зависит не от предпочтений бухгалтера, а от реальных характеристик бизнеса и объекта:

- сколько лет или месяцев прослужит техника;

- сможет ли бизнес точно измерить объем выпуска продукции;

- планируются ли переоценка, модернизация или корректировка срока службы;

- как быстро объект теряет свою ценность для компании.

При этом важно помнить: если в компании несколько однотипных объектов, объединенных в одну группу для них применяют один способ начисления амортизации.

В мастерской Ивана установлены три одинаковых станка для ремонта электроники. Бухгалтерия оформила их как одну группу основных средств. Это значит, что для всех трех станков амортизация будет начисляться одинаковым способом и по единой ставке. Предприниматель не может списывать износ одного станка быстрее, чем другого, даже если тот используется активнее: правило едино для всей группы.

Чтобы было проще определиться, воспользуйтесь таблицей ниже. В ней кратко показано, какой способ подойдет в той или иной ситуации.

— Эта таблица не заменит консультацию финансового специалиста, — заметила Елена, — но она поможет понять логику выбора. Когда вы осознаете, зачем применяется тот или иной метод, становится гораздо проще управлять финансами.

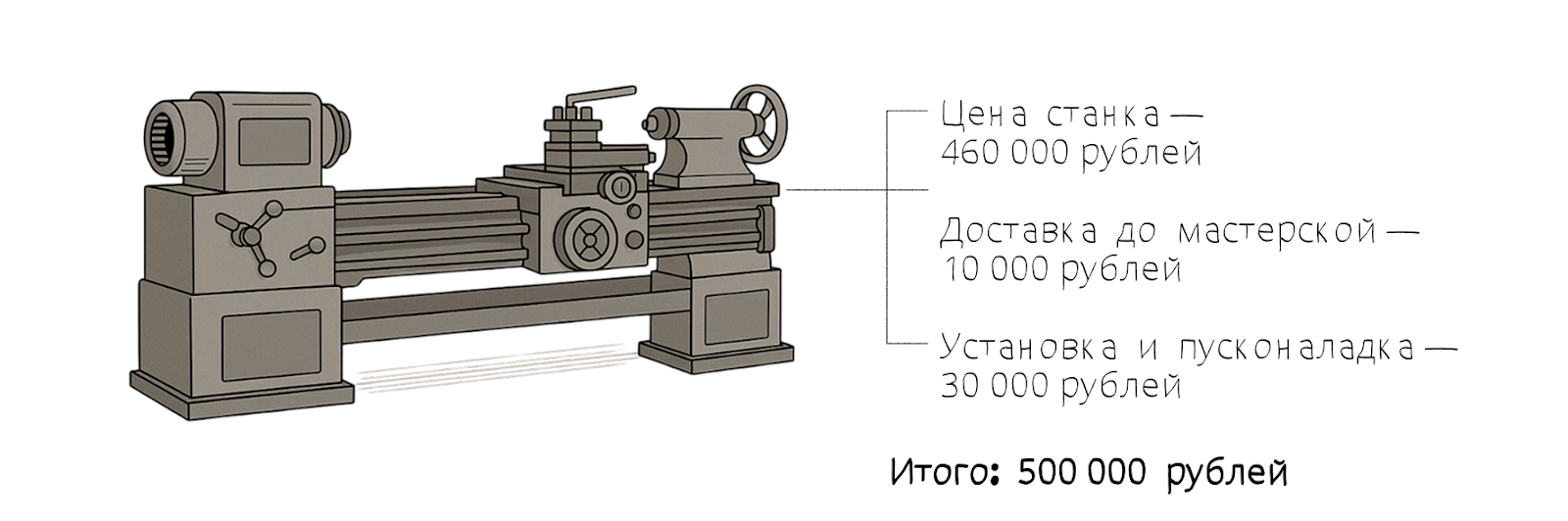

В начале месяца Иван приобрел для мастерской новый станок за 460 000 рублей. Покажем на практике, как работает амортизация.

В начале месяца Иван приобрел для мастерской новый станок за 460 000 рублей. Покажем на практике, как работает амортизация.

Шаблоны основных финансовых отчетов для бизнеса

Скачайте 10 бесплатных отчетов с инструкциями. Уже более 10 000 предпринимателей пользуются нашими шаблонами

Как рассчитать амортизацию: пошаговая инструкция

Амортизацию начинают начислять не с даты покупки, а с момента, когда объект введен в эксплуатацию и признан в бухгалтерском учете основным средством. Чаще всего в компаниях действует правило: амортизация начинается с 1 числа месяца, следующего за вводом оборудования в работу. Так если станок работает с 10 мая, амортизацию по нему начнут начислять с 1 июня.

Чтобы правильно рассчитать износ, нужно пройти несколько последовательных шагов.

Шаг 1. Определите первоначальную стоимость оборудования. Первоначальная стоимость включает не только цену покупки, но и все сопутствующие затраты, без которых техника не сможет полноценно работать:

Чтобы правильно рассчитать износ, нужно пройти несколько последовательных шагов.

Шаг 1. Определите первоначальную стоимость оборудования. Первоначальная стоимость включает не только цену покупки, но и все сопутствующие затраты, без которых техника не сможет полноценно работать:

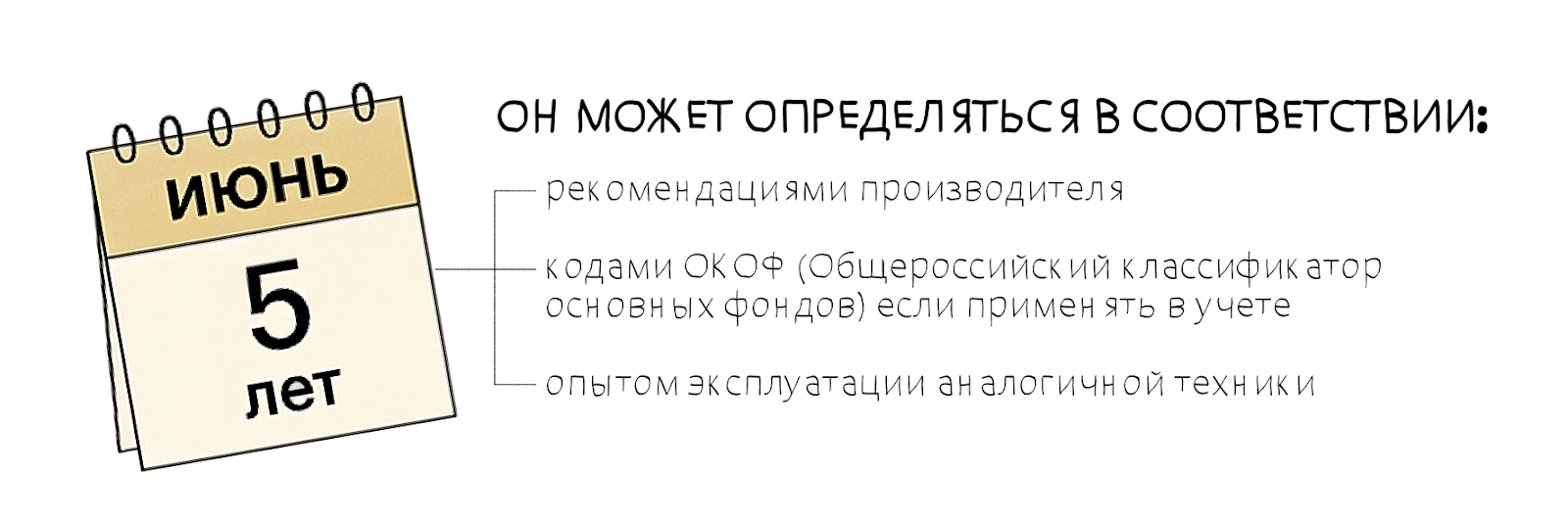

Шаг 2. Рассчитайте срок полезного использования. Срок полезного использования — это период, в течение которого станок будет служить бизнесу и приносить доход.

Производитель в документации указал, что новый станок прослужит 5 лет — то есть 60 месяцев. Именно этот срок взяли за основу Иван и Елена для расчета амортизации.

Шаг 3. Учтите ликвидационную стоимость. Это предполагаемая цена, по которой оборудование можно будет продать по завершении его службы. В нашем случае Иван планирует продать станок через 5 лет за 80 000 рублей.

Шаг 4. Определите амортизируемую сумму. Это сумма, которую Иван будет равномерно списывать на расходы в течение срока службы станка. Чтобы ее рассчитать, используют такую формулу:

Шаг 3. Учтите ликвидационную стоимость. Это предполагаемая цена, по которой оборудование можно будет продать по завершении его службы. В нашем случае Иван планирует продать станок через 5 лет за 80 000 рублей.

Шаг 4. Определите амортизируемую сумму. Это сумма, которую Иван будет равномерно списывать на расходы в течение срока службы станка. Чтобы ее рассчитать, используют такую формулу:

У Анны получилось 500 000 − 80 000 = 420 000 рублей.

Шаг 5. Рассчитайте ежемесячную амортизацию по выбранному методу. Воспользуемся линейным способом и формулой:

Шаг 5. Рассчитайте ежемесячную амортизацию по выбранному методу. Воспользуемся линейным способом и формулой:

Результат — и есть месячная норма амортизации для объекта. Она показывает, сколько денег ежемесячно списывается в расходы.

Для нашего примера 420 000 / 60 мес. = 7 000 рублей

Бухгалтер будет списывать на расходы 7 000 рублей ежемесячно. К концу срока станок будет полностью «изношен» на бумаге.

Для нашего примера 420 000 / 60 мес. = 7 000 рублей

Бухгалтер будет списывать на расходы 7 000 рублей ежемесячно. К концу срока станок будет полностью «изношен» на бумаге.

Стоит отметить, что амортизировать можно актив, если срок его службы превышает 12 месяцев: технику, оборудование, здания, транспорт. Такие объекты участвуют в производственном процессе и теряют свою стоимость постепенно. Не подлежат амортизации: земельные участки, объекты незавершенного строительства, инвестиционная недвижимость, законсервированные объекты.

Начисление амортизации в бухгалтерском и налоговом учете: в чем разницаПочему амортизация влияет на прибыль и налоги

Амортизация основных средств в налоговом учете. Ее используют для расчета налога на прибыль (у организаций) и НДФЛ (у ИП на ОСН).

Все объекты делятся на 10 амортизационных групп в зависимости от срока службы. Если нужного объекта нет в списке — срок определяют по техническим документам или рекомендациям производителя.

Приведем пример: если инструмент входит в первую группу и будет использоваться до 2 лет, то владелец выбирает конкретный срок в пределах этого диапазона — 24 месяца. Тогда амортизацию можно списывать ежемесячно в течение этих двух лет.

Амортизация в бухгалтерском учете нужна для формирования себестоимости продукции и услуг, расчета остаточной стоимости активов, налога на имущество организаций.

В бухучете амортизация начисляется ежемесячно, независимо от того, была прибыль в периоде или убыток. Если бизнес не ведет бухучет (ИП на УСН), то амортизацию можно не начислять вовсе.

При выборе срока службы в бухучете чаще всего ориентируются на те же амортизационные группы, что и в налоговом.

Все объекты делятся на 10 амортизационных групп в зависимости от срока службы. Если нужного объекта нет в списке — срок определяют по техническим документам или рекомендациям производителя.

Приведем пример: если инструмент входит в первую группу и будет использоваться до 2 лет, то владелец выбирает конкретный срок в пределах этого диапазона — 24 месяца. Тогда амортизацию можно списывать ежемесячно в течение этих двух лет.

Амортизация в бухгалтерском учете нужна для формирования себестоимости продукции и услуг, расчета остаточной стоимости активов, налога на имущество организаций.

В бухучете амортизация начисляется ежемесячно, независимо от того, была прибыль в периоде или убыток. Если бизнес не ведет бухучет (ИП на УСН), то амортизацию можно не начислять вовсе.

При выборе срока службы в бухучете чаще всего ориентируются на те же амортизационные группы, что и в налоговом.

Выводы

Амортизация это законный способ уменьшить налоговые отчисления, а еще:

Амортизация — это не просто учёт износа, а мощный финансовый инструмент. Понимая, как она работает, предприниматели, как Иван, могут принимать более взвешенные решения, оптимизировать налоги и эффективно управлять активами.

- Амортизация — это способ равномерно распределить стоимость имущества на срок его службы.

- Не все объекты подлежат амортизации. Амортизируем только то, что имеет срок службы и реально изнашивается во время работы.

- Существуют разные методы расчета амортизации: линейный, от уменьшаемого остатка, по объему продукции.

- Грамотная работа с амортизацией основных средств помогает бизнесу принимать решения, управлять затратами и планировать обновление активов.

Амортизация — это не просто учёт износа, а мощный финансовый инструмент. Понимая, как она работает, предприниматели, как Иван, могут принимать более взвешенные решения, оптимизировать налоги и эффективно управлять активами.

Записаться на консультацию

Финвед — когда работа с финансами приносит пользу.

ЭКСПРЕСС-ДИАГНОСТИКА • 30 МИНУТ

Экспресс-диагностика финансов вашего бизнеса

Оценим состояние вашего учета и поможем привести финансы в порядок.

- Разберём, где “утекают” деньги

- Покажем, какие отчёты нужны собственнику

- Подскажем, с чего начать в вашем случае