Предприниматель Андрей два года назад открыл небольшую фирму по продаже дизайнерской мебели. Дела шли отлично: заказы приходили, клиенты оставляли хорошие отзывы, выручка стабильно росла. Казалось, бизнес уверенно стоит на ногах.

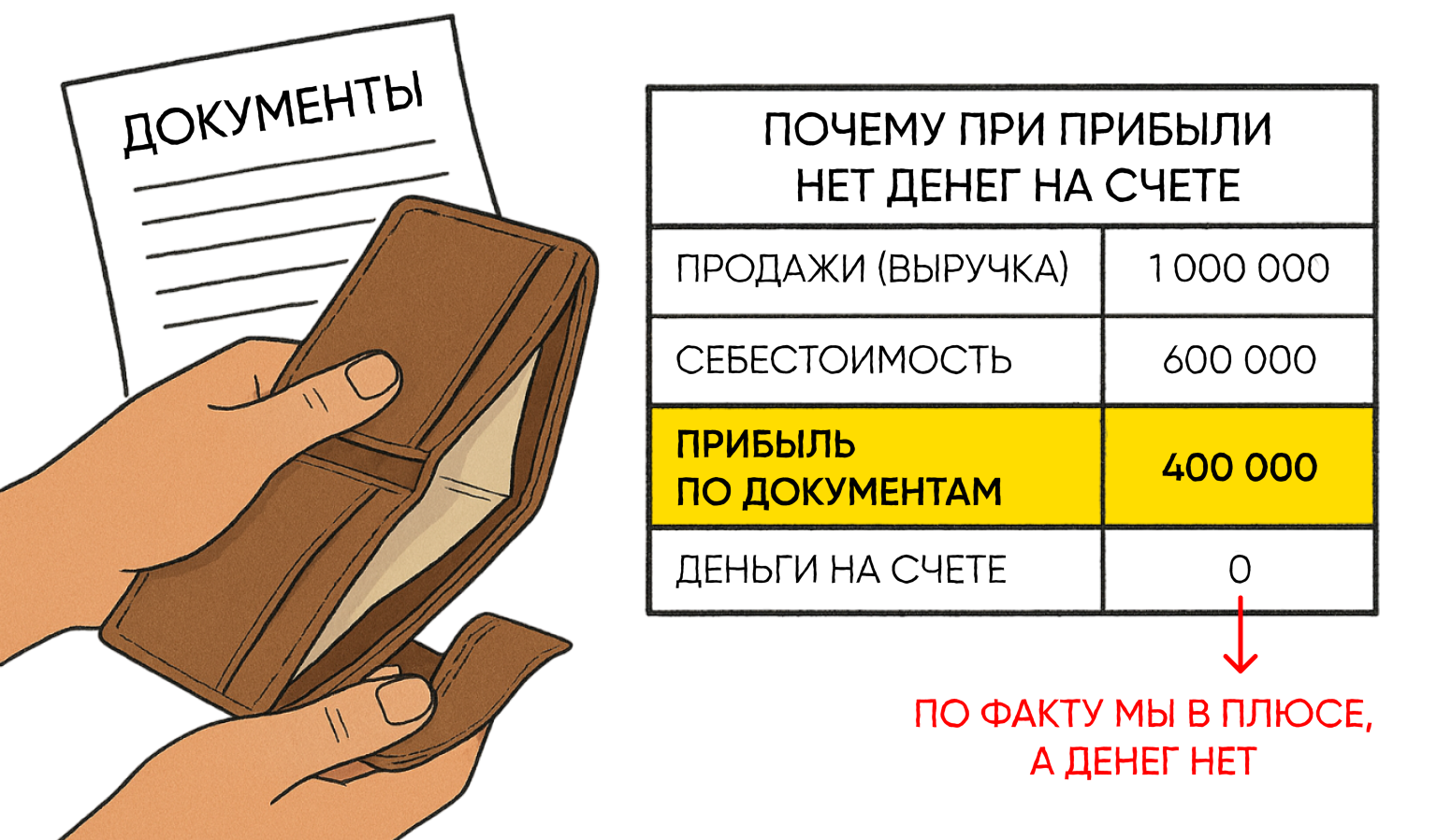

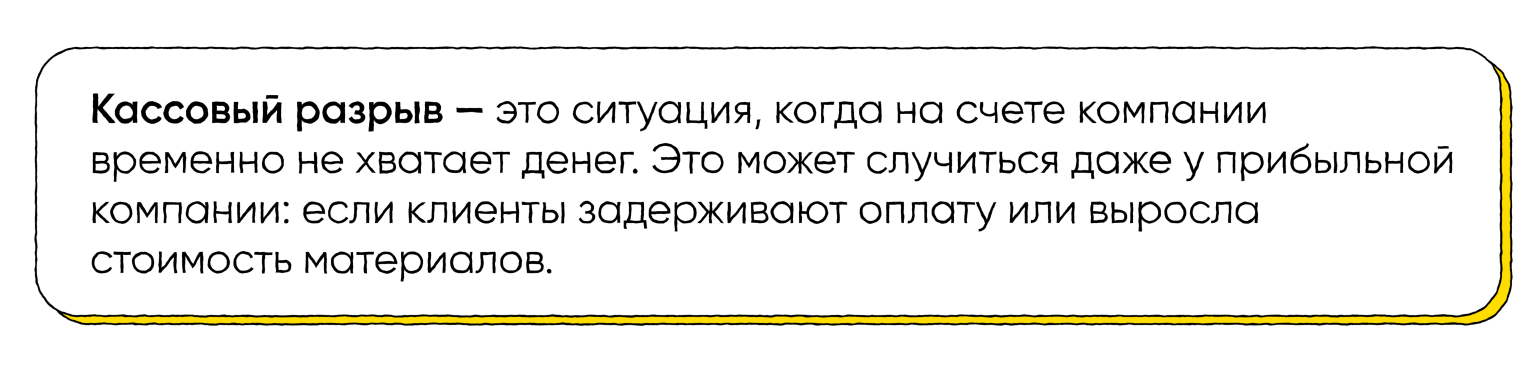

Но в начале весны бизнесмен столкнулся с неожиданной проблемой. На счете не оказалось денег, чтобы вовремя выплатить зарплату и оплатить аренду. При этом продажи были на высоком уровне, и фирма работала с прибылью.

— Как так? — растерянно повторял Андрей, перелистывая документы. — По факту мы в плюсе, а денег нет.

В поисках ответа он обратился к финансовому консультанту Ольге. Она выслушала его и попросила показать бюджет движения денежных средств.

— У меня его нет, — признался Андрей. — Никогда не вел БДДС и не вижу в нем смысла.

— Вот это как раз то, с чего стоит начать, — спокойно сказала Ольга. — Если денег не хватает, значит нужно регулярно планировать все поступления и траты, потом сверяться с фактом, анализировать почему возникли отклонения и как это можно исправить.

Андрей скептически вздохнул, но согласился.

В этой статье вместе с Андреем и финансовым консультантом разберем, что такое БДДС, зачем он нужен бизнесу, как его составлять и использовать, чтобы не попадать в кассовые разрывы.

Что такое БДДС: простыми словами

Бюджет движения денежных средств (БДДС) или cash flow — это финансовый план, в котором отражается вся информация о движении денег в компании: сколько денег есть в начале отчетного периода, какие поступления ожидаются, сколько планируется потратить и какой остаток будет на конец периода.

БДДС можно составлять на любой период — на год, квартал или месяц. Все зависит от того, насколько детально нужно контролировать движение денег. Крупные предприятия часто делают бюджет на год вперед, чтобы заранее понять, куда будут уходить деньги и сколько нужно заработать, чтобы хватило на все платежи.

— Значит, — уточнил Андрей, — я могу видеть, хватит ли мне денег на обязательные платежи еще до того, как придет время платить?

— Именно, — кивнула Ольга. — Это главное, что помогает избежать неприятных сюрпризов. В вашем случае, когда кассовые разрывы возникают неожиданно, я рекомендую составлять БДДС на месяц вперед и раз в неделю сверять с фактом. Так вы сможете заранее заметить риски и вовремя скорректировать расходы или поступления, чтобы избежать нехватки средств.

— А как это сделать? — спросил Андрей.

— Допустим, вы составили план на следующий месяц и замечаете: заказчик задерживает оплату — значит, денег поступит меньше. Или подорожали материалы — расходы превысят запланированные. Если вы вовремя возьмете ситуацию под контроль, то сможете быстро среагировать: договориться с поставщиком об отсрочке, попросить у клиента предоплату или сократить другие траты.

Почему БДДС важен для бизнеса

Давайте разберемся, в каких случаях нужен БДДС и в чем он помогает:

- Предотвратить кассовый разрыв.

- Оценить финансовую устойчивость предприятия.

- Своевременно планировать платежи и инвестиции.

- Избежать непредвиденных расходов и задержек по выплатам.

— Теперь понимаю, — сказал Андрей, — что у меня не было инструмента, чтобы видеть картину по деньгам в реальном времени.

— Вот поэтому, — продолжила Ольга, — мы всегда делаем БДДС и обновляем его. Это не формальность, а способ управлять ликвидностью.

— А как он выглядит? — заинтересовался Андрей. — Есть какая-то утвержденная форма?

— Сейчас покажу, — улыбнулась Ольга и открыла пример БДДС в Excel.

Структура БДДС и как она устроена

У БДДС нет строго установленного формата — каждая организация может адаптировать его под свой бизнес. Но основные разделы остаются одинаковыми, так документ дает полное представление о движении финансовых потоков.

В классическом виде структура включает:

- Начальный остаток — сумма средств на счетах и в кассе на первый день периода.

- Поступления — все поступающие деньги, сгруппированные по назначению или источникам.

- Расходы — все исходящие платежи в разрезе статей.

- Остаток на конец периода — сумма, которая останется после всех операций.

Для удобства анализа движения средств поступления и расходы чаще всего делят на три блока:

- Операционная деятельность — отражает приток и отток средств, связанных с основной работой компании. Сюда относятся поступления от клиентов, авансы, а также траты на зарплаты, налоги, аренду, закупку материалов и прочие регулярные расходы.

- Финансовая деятельность — показывает операции, связанные с привлечением или возвратом капитала: кредиты, займы, вклады владельцев, выплаты процентов и возврат долгов.

- Инвестиционная деятельность — показывает платежи, связанные с развитием и вложениями в долгосрочные активы: покупка или продажа оборудования, строительство, приобретение программных продуктов, инвестиции в другие компании.

Такое деление помогает видеть, из каких источников приходят деньги, куда они расходуются и как разные направления деятельности влияют на общий финансовый результат. Благодаря этому БДДС одинаково полезен для небольших фирм и крупных предприятий со сложной структурой денежных потоков.

— То есть я буду видеть отдельно, сколько у меня идет на работу с клиентами, сколько на кредиты, а сколько на развитие? — уточнил Андрей.

— Да, и это поможет понять, что приносит деньги, а что их «съедает», — пояснила Ольга.

Кстати, вы можете скачать шаблоны всех основных финансовых отчетов бесплатно по ссылке: https://clck.ru/3No9ys

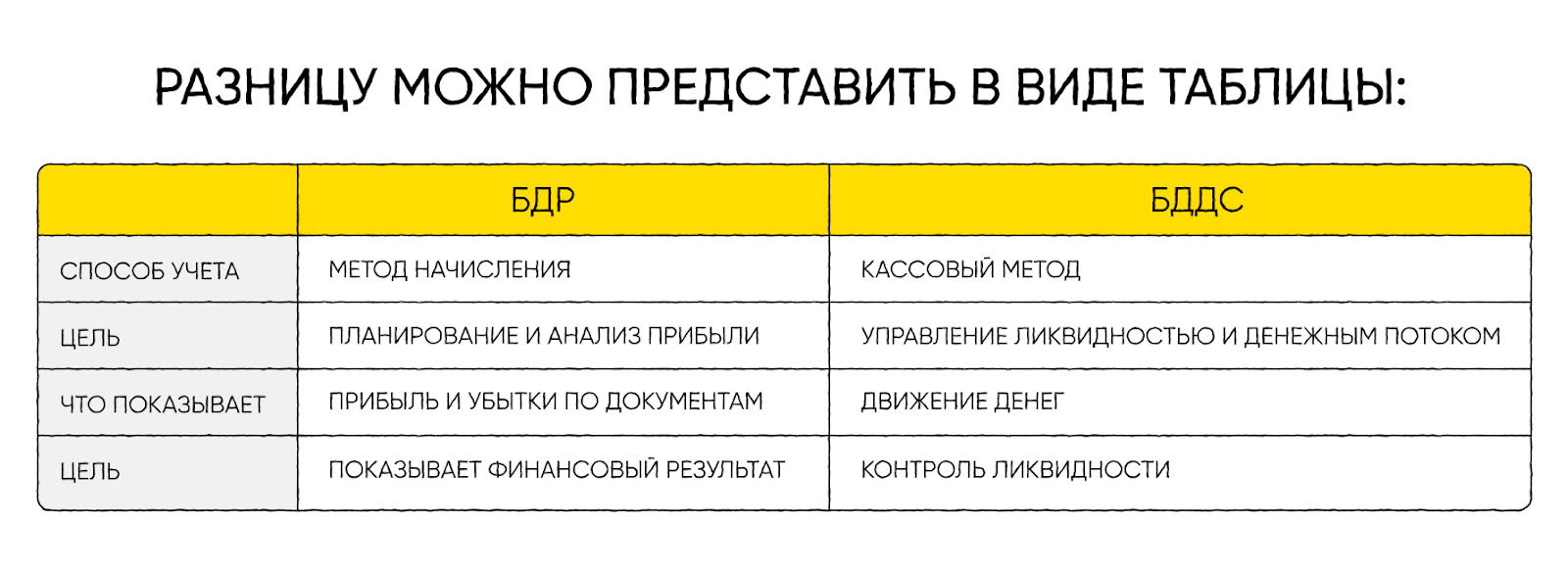

БДДС и БДР: в чем отличие

Многие начинающие предприниматели путают БДДС и БДР. Оба документа составляют на определенный период и используют в управленческой отчетности. Но назначение у них разное.

Бюджет доходов и расходов (БДР) формируется по методу начисления. Это означает, что в нем фиксируются доходы и расходы в момент их возникновения, независимо от того, когда произошла фактическая оплата. Если компания выставила счет клиенту, сумма уже попадет в доходы БДР, даже если деньги на счет не поступили.

При заполнении бюджета ДДС используют кассовый метод. Он учитывает движения денег по счетам организации — операции, которые пройдут через банк или кассу. Такой подход дает максимально точную картину текущих финансов компании.

Простыми словами, формирование БДР делают, чтобы ответить на вопрос: какова прибыль или убыток по документам, а cash flow показывает: сколько денег будет у компании.

Часть статей отражается только в одном из бюджетов и не используется в другом. Например, амортизация основных средств и нематериальных активов не связана с движением денежных средств, но влияет на финансовый результат, поэтому учитывается в БДР и отсутствует в БДДС. Аналогично, курсовые разницы формируются в результате переоценки активов и обязательств, не связаны с платежами и отражаются только в БДР.

Уплата НДС, косвенных налогов, получение кредитов и займов, фиксируются в БДДС, но не включаются в БДР, так как эти операции связаны с движением денежных средств, но не формируют прибыль или убыток по методу начисления.

Бюджет ДДС готовит специалист по управленческому учету. Это может быть бухгалтер, экономист или финансовый менеджер. План составляют на основе прогнозов поступлений и расходов. Затем сотрудник сводит все в отдельный отчет, при необходимости анализирует, корректирует и передает руководителю или владельцу бизнеса.

— Теперь ясно, — сказал Андрей, — почему по отчетам прибыль была, а денег не оказалось.

— Именно, — подтвердила Ольга, — БДР это бюджет доходов и затрат, который составляют для контроля финансового результата. Он показывает прибыль на бумаге, а БДДС — движение денег. А теперь разберем какие существуют методы составления бюджета. Я расскажу вам в какой ситуации их лучше использовать.

Методы составления БДДС: прямой и косвенный

Бюджет ДДС можно составить двумя способами — прямым и косвенным. Оба метода используются в управленческом учете, но дают разный уровень детализации и применяются для разных задач.

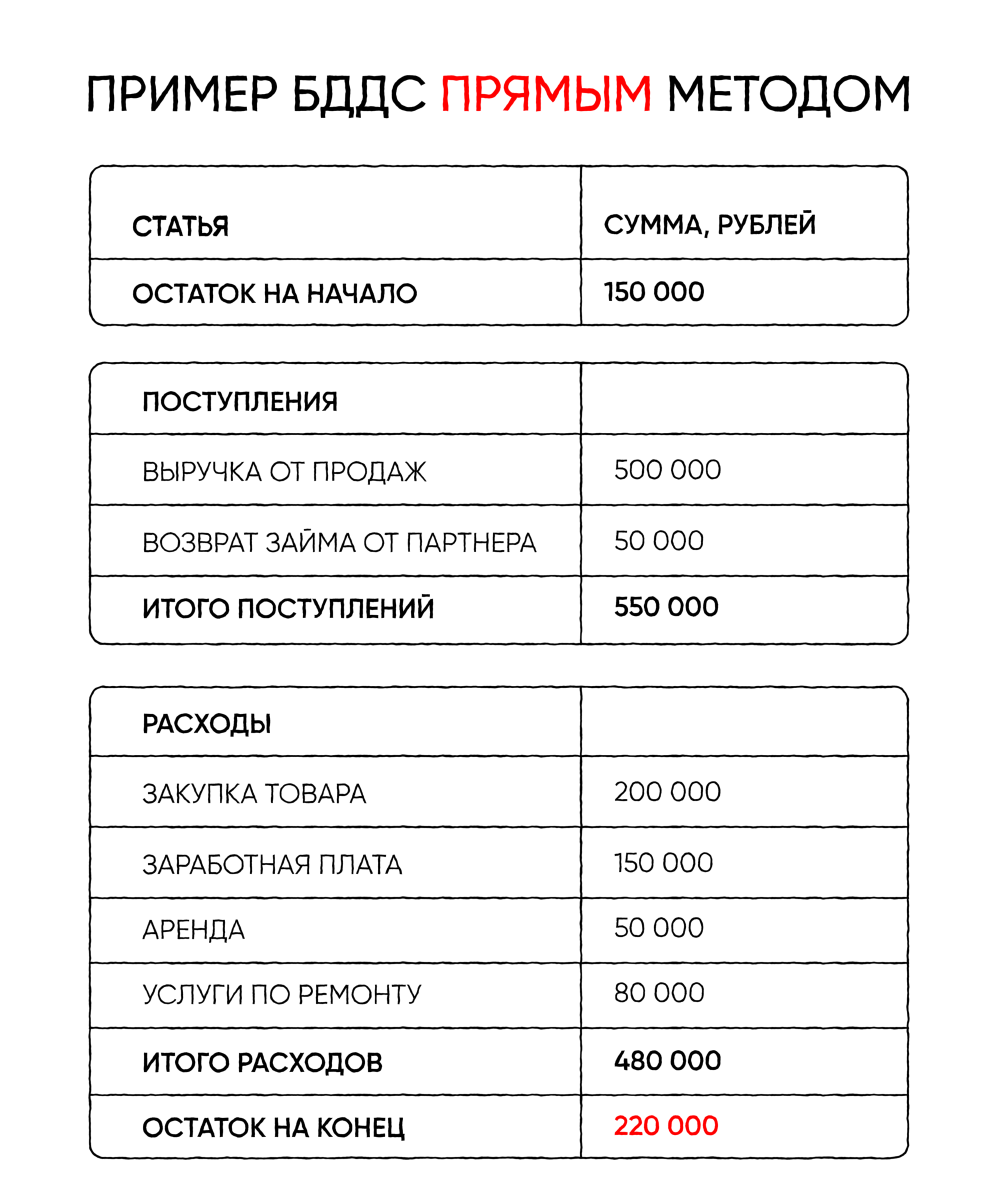

Прямой метод

Прямой метод показывает все денежные поступления и выплаты в разрезе статей. В нем сразу видно, откуда деньги пришли и на что их нужно потратить. Такой подход удобно использовать для планирования и контроля ликвидности — можно быстро оценить сколько и на что не хватает. Этот метод лучше использовать, если компания хочет видеть структуру притоков и оттоков по каждому направлению деятельности.

Косвенный метод

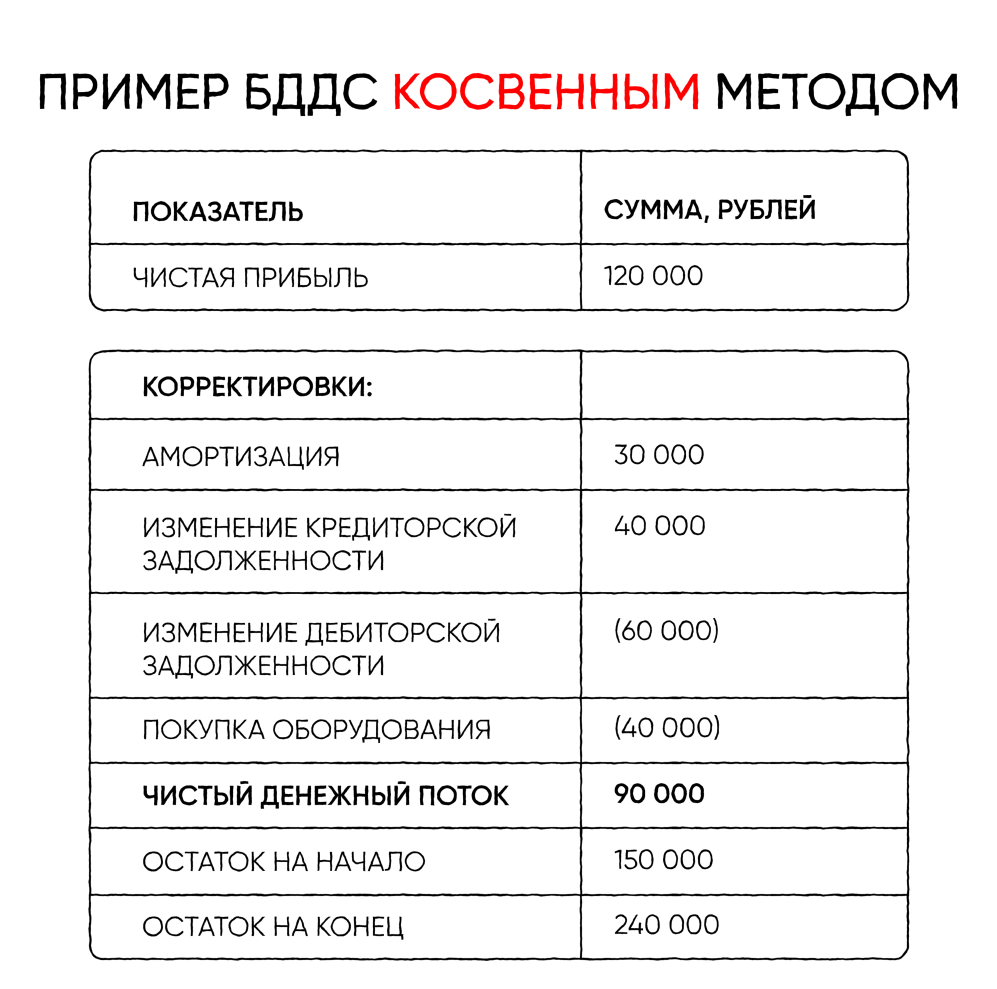

Косвенный метод начинается с расчета чистой прибыли за период. Затем этот показатель корректируют на неденежные операции: амортизацию и изменения в оборотных активах, обязательствах. Такой способ позволяет увязать финансовый результат с движением денежных средств, что облегчает анализ взаимосвязи между прибылью и ликвидностью.

Ольга привела пример:

— Допустим, в следующем месяце прибыль компании планируется в размере 200 000 рублей, но после корректировок на счете остается минус 50 000 рублей. Это говорит о кассовом разрыве: прибыль на бумаге есть, но денег для обязательных платежей не хватает.

— Здесь мы не приводим подробный список всех операций, но уже можно понять, как прибыль превратилась в реальный денежный поток и почему итоговая сумма на счетах изменилась, — сказала Ольга.

— Как понять какой вариант выбрать? — спросил Андрей.

— Решение зависит от целей, — пояснила Ольга, — Прямой метод дает подробную картину текущих денежных потоков, а косвенный — помогает оценить как движение денег влияет на финансовый результат. Крупные компании часто используют оба подхода: прямой — для оперативного контроля, косвенный — для анализа и стратегического планирования.

— Теперь вы знаете, что такое cash flow и зачем он нужен, — сказала Ольга, — Но знать — мало. Важно уметь его правильно составить. Если сделать все по шагам, у вас всегда будет перед глазами точная картина по деньгам, и вы сможете вести бизнес без страха перед кассовыми разрывами. Давайте я покажу, как это делается и что нужно учитывать при составлении.

💡 Бесплатная консультация

Не знаете, как внедрить БДДС в вашей компании? Запишитесь на бесплатную консультацию с экспертом Финвед. Разберем движение ваших денежных потоков, покажем риски и подскажем, как избежать кассовых разрывов.

👉 Записаться на консультацию

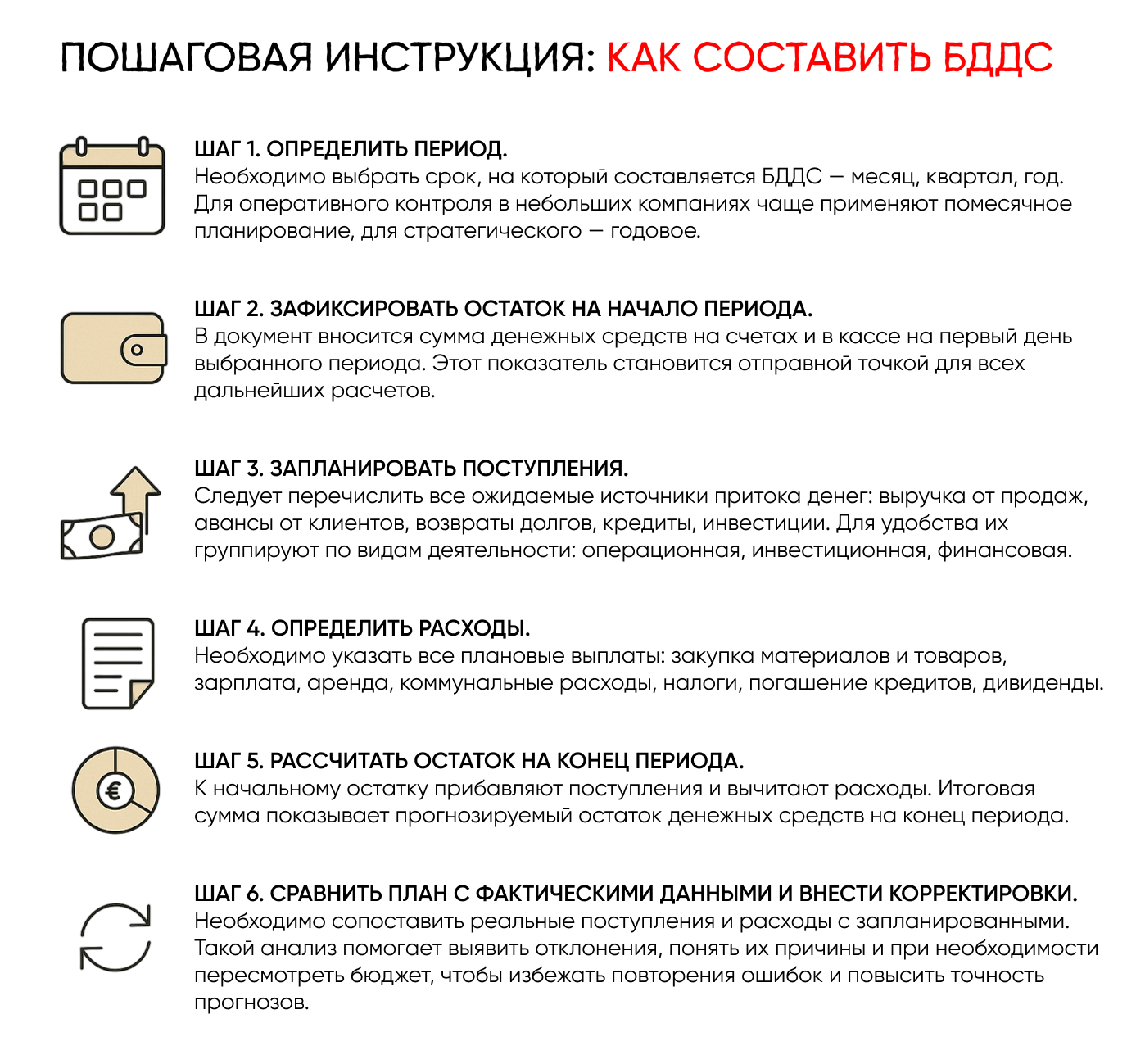

Пошаговая инструкция: как составить БДДС

Шаг 1. Определить период. Необходимо выбрать срок, на который составляется БДДС — месяц, квартал, год. Для оперативного контроля в небольших компаниях чаще применяют помесячное планирование, для стратегического — годовое.

Шаг 2. Зафиксировать остаток на начало периода. В документ вносится сумма денежных средств на счетах и в кассе на первый день выбранного периода. Этот показатель становится отправной точкой для всех дальнейших расчетов.

Шаг 3. Запланировать поступления. Следует перечислить все ожидаемые источники притока денег: выручка от продаж, авансы от клиентов, возвраты долгов, кредиты, инвестиции. Для удобства их группируют по видам деятельности: операционная, инвестиционная, финансовая.

Шаг 4. Определить расходы. Необходимо указать все плановые выплаты: закупка материалов и товаров, зарплата, аренда, коммунальные расходы, налоги, погашение кредитов, дивиденды.

Шаг 5. Рассчитать остаток на конец периода. К начальному остатку прибавляют поступления и вычитают расходы. Итоговая сумма показывает прогнозируемый остаток денежных средств на конец периода.

Шаг 6. Сравнить план с фактическими данными и внести корректировки. Необходимо сопоставить реальные поступления и расходы с запланированными. Такой анализ помогает выявить отклонения, понять их причины и при необходимости пересмотреть бюджет, чтобы избежать повторения ошибок и повысить точность прогнозов.

Что учитывать при составлении БДДС

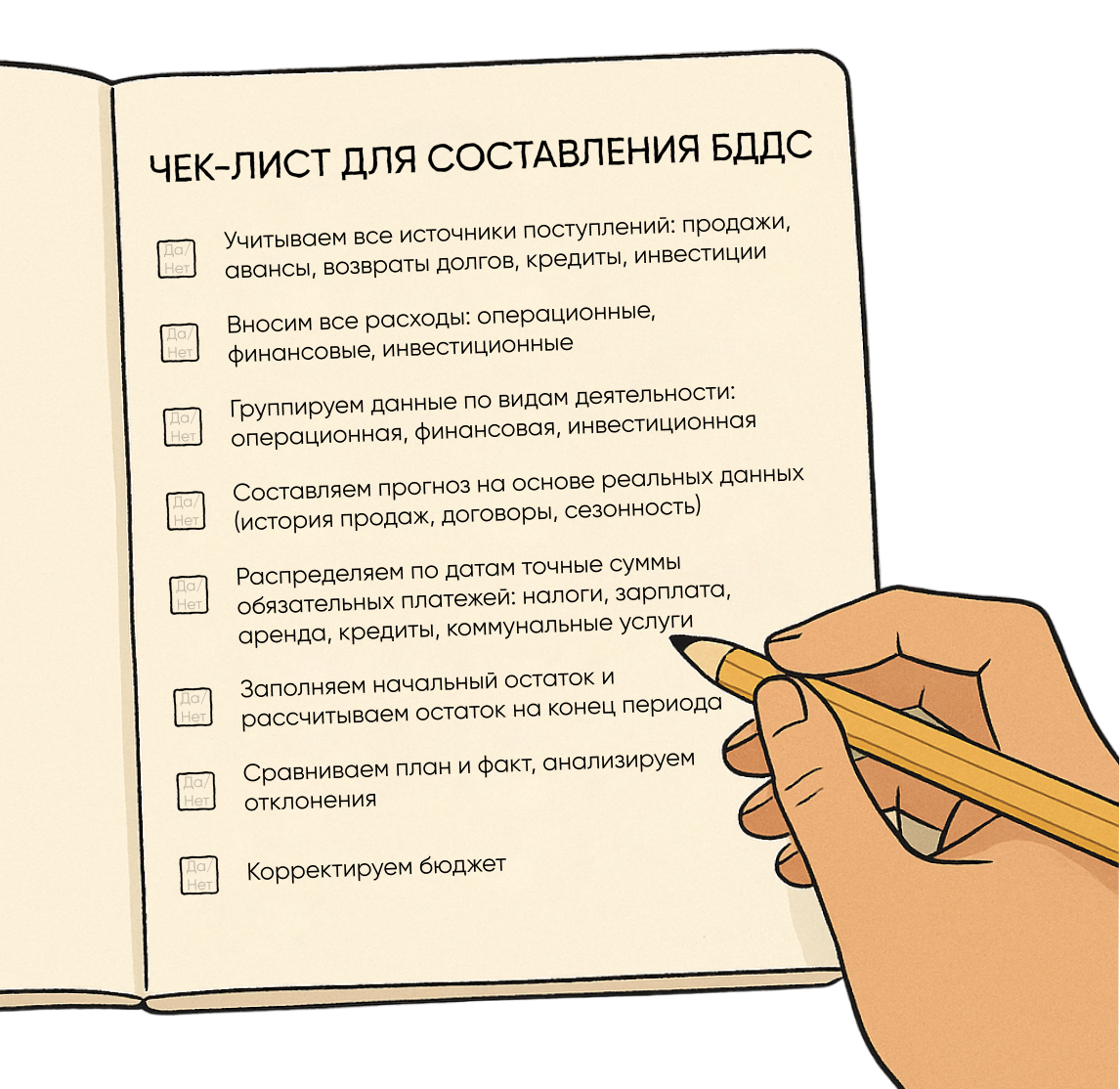

Чтобы бюджет ДДС был эффективным и рабочим инструментом, важно продумать его структуру и наполнить документ точными данными.

Период планирования. Необходимо заранее определить, на какой срок составляется БДДС. Чем короче период, тем выше детализация и точность прогноза.

Полнота данных. В бюджет нужно включать все источники поступлений и статьи расходов. Даже небольшие платежи влияют на итоговый остаток и могут стать причиной кассового разрыва.

Разделение по видам деятельности. Поступления и расходы лучше группировать на операционные, финансовые и инвестиционные. Это упрощает анализ и помогает понять, на какие направления уходит больше всего денег.

Реалистичность прогнозов. Плановые показатели должны основываться на реальных данных: истории продаж, условиях договоров, сроках уплаты и сезонных колебаниях. Завышенные ожидания могут привести к ошибкам в управлении денежными потоками.

Своевременное обновление. БДДС нужно регулярно сверять с фактическими данными. Это поможет выявить отклонения и скорректировать дальнейшие прогнозы.

Учет налогов и обязательных платежей. Налоги, кредиты, аренда, зарплата и другие обязательства должны быть отражены в бюджете с точными сроками и суммами, чтобы исключить риск неплатежей.

— Отлично! Теперь я понял, — улыбнулся Андрей. — Запишу, чтобы не забыть.

— Не нужно записывать, — ответила Ольга. — Я подготовила готовый чек-лист. Передайте его вашему сотруднику, при составлении бюджета он должен заполнять эти пункты. Еще я вам дам готовые шаблоны. Со временем вы сможете настроить их под свой бизнес.

— Если будете следовать этому списку, — сказала Ольга, — сможете контролировать деньги в компании точнее.

— И это поможет избежать ситуаций, когда вроде бы все идет по плану, а платить нечем? — уточнил Андрей.

— Именно, — кивнула она. — Сейчас объясню, как БДДС защищает бизнес от кассовых разрывов.

Как БДДС помогает избежать кассового разрыва

БДДС помогает избежать подобных ситуаций: он наглядно показывает, сколько средств поступит и какие платежи предстоит совершить. Если в какой-то момент расходов окажется больше, чем поступлений, это станет видно заранее. Тогда можно успеть что-то изменить: перенести платеж, попросить клиента заплатить раньше, взять кредит или сократить лишние траты.

— Понял, — сказал Андрей. — Значит, БДДС — это как раннее предупреждение о проблемах с деньгами.

— Верно, — улыбнулась Ольга. — Но чтобы он действительно работал, важно не допускать ошибок при его составлении. Давайте разберем самые частые.

Типовые ошибки при формировании БДДС

Даже опытные компании иногда допускают неточности при составлении бюджета движения денежных средств. Такие недочеты искажают реальную картину финансового положения и затрудняют эффективное управление денежными потоками.

Основные ошибки при составлении БДДС:

- Пропускать отдельные статьи. Неучтенные расходы или поступления — частая причина кассовых разрывов. Даже мелкие платежи, если их не включить в бюджет, могут создать дефицит денег.

- Завышать прогнозы доходов. Оптимистичные ожидания по продажам или оплатам от клиентов часто приводят к разнице между планом и реальностью. Это особенно опасно при планировании крупных расходов.

- Недооценивать обязательные платежи. В бюджет необходимо вносить точные суммы по зарплате, налогам, аренде, коммунальным платежам и кредитам. Ошибки в сроках или неполная оплата могут привести к штрафам, неустойке, отключению услуг.

- Не делить суммы по видам деятельности. Так руководителю будет трудно понять, где бизнес теряет деньги, а где зарабатывает больше всего.

- Не анализировать отклонения. Составить бюджет недостаточно — важно регулярно сравнивать план и факт, разбирать причины расхождений и вносить коррективы.

Заключение

Андрей ушел с пониманием: БДДС — это не формальный отчет, а рабочий инструмент, который помогает управлять финансами компании и защищает бизнес от кассовых разрывов. Теперь он знает, как планировать платежи так, чтобы всегда хватало средств на обязательные расходы.

Чтобы управлять деньгами бизнеса без кассовых разрывов, начните работать с БДДС. Все ключевые цифры у вас уже есть — их только нужно правильно оформить и проанализировать.

Если вы хотите уверенно управлять финансами своего бизнеса, обратитесь за консультацией в Финвед. Мы проанализируем движение ваших денег, выявим риски, покажем, где теряются средства, и поможем настроить систему БДДС под ваши задачи. Вы получите инструмент, который будет работать на устойчивость и рост вашей компании.